Nell'attuale contesto di investimento incerto, capire cosa sta guidando i mercati è fondamentale per identificare rischi e opportunità. Il terzo e ultimo report della nostra serie sulle forze che modellano i mercati globali si focalizza ora sul contesto azionario, dopo avere esaminato lo scenario macroeconimico e il panorama obbligazionario nei precedenti.

Panoramica

- La politica commerciale statunitense, i segnali economici contrastanti e l’incertezza fiscale spingono la volatilità sui mercati azionari;

- Nonostante la resilienza mostrata dai mercati azionari a inizio estate, a nostro avviso, la volatilità è destinata a permanere;

- Alcuni stili di investimento, come lo stile value, possono offrire un posizionamento difensivo, contribuendo a migliorare la resilienza del portafoglio;

- La diversificazione in segmenti con vantaggi strutturali, come infrastrutture e azioni internazionali, può contribuire a bilanciare le allocazioni core alle strategie azionarie.1

John Porter III, Chief Investment Officer, BNY Investments Newton2

George Saffaye, Global Investment Strategist, BNY Investments Newton

Negli ultimi mesi i mercati azionari sono tornati volatili. Gli investitori stanno affrontando un contesto difficile, plasmato da cambiamenti nella politica commerciale, dati macroeconomici contraddittori, rallentamento del mercato del lavoro e aumento delle pressioni fiscali. Queste forze alimentano l’incertezza su aspettative di crescita, dinamica dell’inflazione e futuro andamento dei tassi di interesse.

Politica dei dazi e tensioni commerciali geopolitiche

All’inizio del 2025 la politica dei dazi USA ha segnato una svolta protezionistica. A seguito dell’introduzione dei dazi del “Liberation Day” ad aprile, il tasso medio effettivo delle tariffe statunitensi è salito dal 2,5% al 27% stimato, il livello più alto da oltre un secolo[1]. Il 9 aprile è stata annunciata una successiva sospensione di 90 giorni sulla maggior parte dei dazi reciproci (Cina esclusa) che ha fornito un temporaneo sollievo, anche se permane una soglia minima del 10%. Nel contempo, a luglio il Presidente Trump ha dichiarato che avrebbe potuto aumentare i dazi dal 20 al 40% per alcuni Paesi.

Segnali di crescita contrastanti negli Stati Uniti

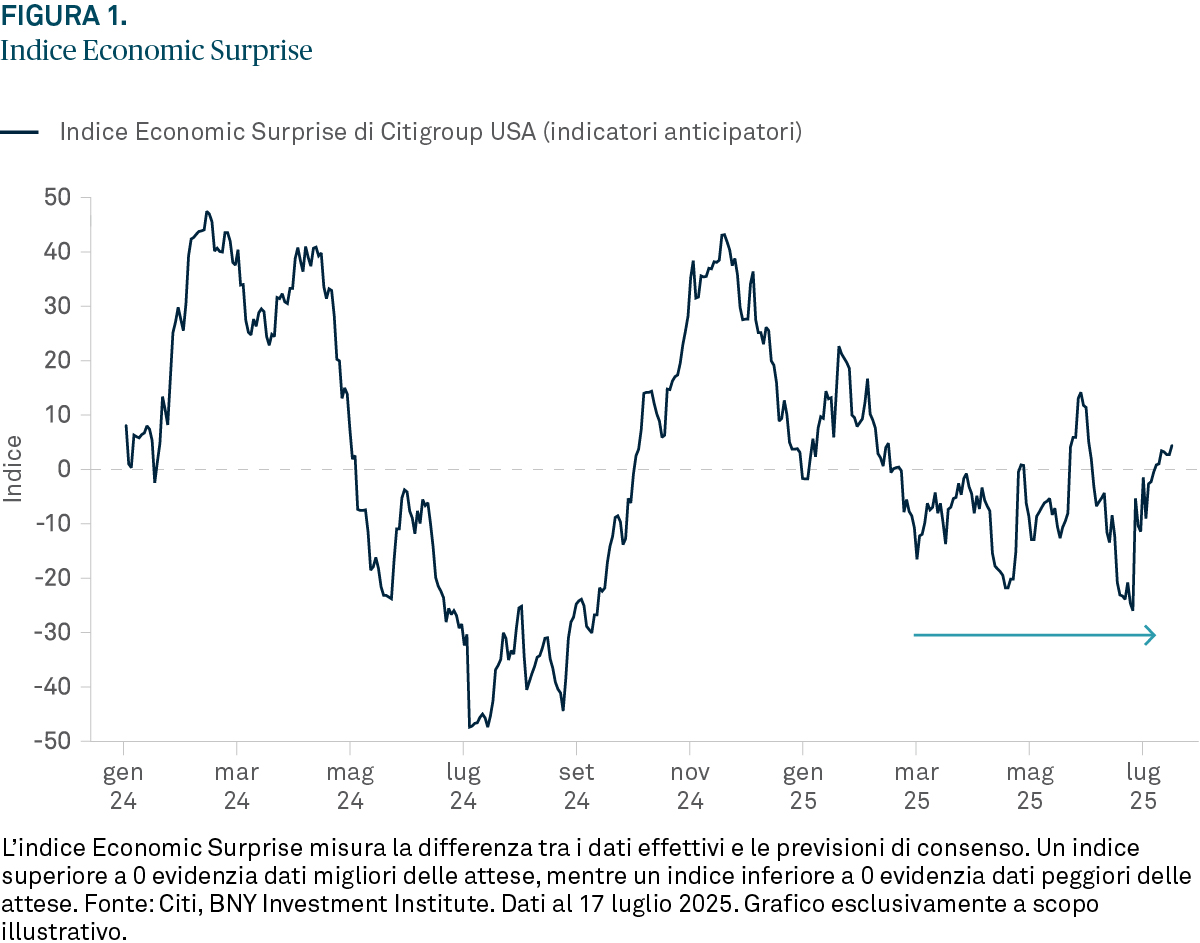

L’economia USA sta fornendo dati eterogenei. La crescita del PIL rimane positiva, sostenuta da una spesa al consumo e investimenti non residenziali deboli, mentre gli indicatori previsionali evidenziano un rallentamento dello slancio. I dati dell’indice ISM manifatturiero, i principali indicatori economici e i sondaggi sul sentiment delle piccole imprese suggeriscono un ciclo maturo, con un’ampiezza della crescita sempre più contenuta.

Le azioni hanno reagito con sensibilità ai punti dati. Spesso le sorprese positive innescano il timore di possibili rinvii dei tagli dei tassi di interesse da parte della Federal Reserve (Fed) mentre le previsioni al ribasso dei dati alimentano la paura di un rallentamento più repentino o di una recessione degli utili. Questa dinamica altalenante crea un contesto volatile per le quotazioni azionarie, soprattutto in settori ciclici come finanziari, trasporti e materiali.

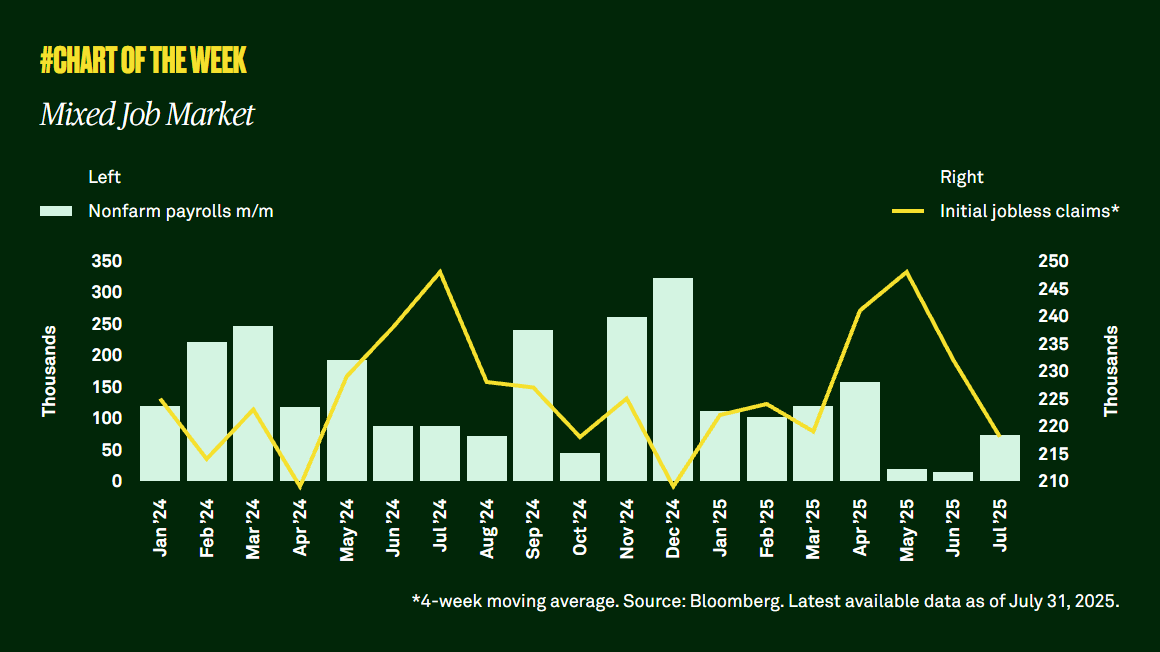

Iniziale rallentamento del solido mercato del lavoro

Dai recenti dati emerge un quadro eterogeneo per il mercato del lavoro statunitense. La volatilità dei dazi probabilmente inizierà a penalizzare maggiormente gli utili e la pianificazione aziendale, con un impatto economico atteso più avanti nel corso dell’anno.

L’inflazione da salari crea pressione sui margini nei settori ad alta intensità di manodopera, come retail, tempo libero e sanità. Inoltre, lo scenario occupazionale complica il compito della Fed di preparare un soft landing, poiché una crescita dei posti di lavoro persistentemente elevata riduce l’urgenza di allentare le condizioni monetarie.

Incertezza fiscale e aumento del debito pubblico

Il peggioramento della situazione fiscale statunitense fornisce un contributo alla volatilità del mercato azionario spesso sottovalutato. Secondo le stime dell’Ufficio di Bilancio del Congresso, il rapporto debito/PIL supererà il 130% entro i prossimi dieci anni, mentre il disavanzo già si attesta oltre i 1.500 miliardi di dollari all’anno, anche in assenza di recessione.

La legge di bilancio 2025 del Presidente Trump aumenta sensibilmente la spesa, a fronte di un contestuale incremento dei tagli fiscali permanenti. Ciò dovrebbe determinare un’accelerazione del deficit strutturale e un forte aumento delle emissioni di titoli del Tesoro, con una conseguente maggiore pressione al rialzo sui rendimenti a lungo termine.

L’amministrazione Trump, guidata dal Segretario di Stato Bessent, sostiene che le maggiori entrate derivanti dai dazi genereranno risorse sufficienti per compensare ampiamente il disavanzo derivante dall’aumento della spesa e dalle detrazioni, e afferma che i dazi sulle importazioni rappresenteranno una significativa e affidabile fonte di ricavi per lo Stato, contribuendo a mitigare l’impatto fiscale del deficit strutturale.

Questa prospettiva suggerisce, nonostante le previsioni di crescita del debito, che le entrate derivanti dai dazi potrebbero svolgere un ruolo chiave per stabilizzare le prospettive fiscali e allentare la pressione al rialzo sulle emissioni di titoli del Tesoro. Inoltre, l’amministrazione ritiene che minori imposte favoriranno la crescita economica USA, compensando ulteriormente i timori sul fronte fiscale. Gli investitori rimangono scettici sulle effettive possibilità di concretizzazione di questi risultati.

Infine, l’aumento del costo del debito pubblico influisce direttamente sulla volatilità delle azioni. Rendimenti in aumento comprimono le valutazioni, soprattutto degli asset growth a lungo termine, ed escludono gli investimenti privati. Inoltre, l’incertezza sulla politica fiscale fa aumentare il premio per il rischio chiesto dagli investitori per detenere le azioni, soprattutto in settori sensibili all’andamento dei tassi di interesse, come tecnologia e immobiliare.

Mentre l’offerta di titoli del Tesoro continua a crescere e la Fed pone fine al sostegno attivo al bilancio, i mercati azionari sono esposti a una maggiore volatilità attraverso i canali dei tassi di interesse e della liquidità.

Un ultimo aspetto da monitorare è il dollaro americano, che ha registrato il peggior avvio d’anno degli ultimi decenni. L’indice DXY, che misura la forza del dollaro rispetto alle altre valute, ha perso circa il 10% nei primi sei mesi del 2025, la peggior performance semestrale dal 1973. Tutto ciò si traduce in un significativo deprezzamento della valuta di riserva mondiale[2].

Tale deprezzamento riflette un mutamento del sentiment degli investitori a fronte del cambiamento delle condizioni economiche, delle politiche dell’amministrazione Trump e delle complessive incertezze geopolitiche, che merita attenzione.

Nonostante l’incertezza commerciale e le difficoltà sul fronte macroeconomico, a giugno e inizio luglio i mercati azionari si sono mostrati resilienti. Diversi fattori hanno contribuito a compensare le pressioni al ribasso:

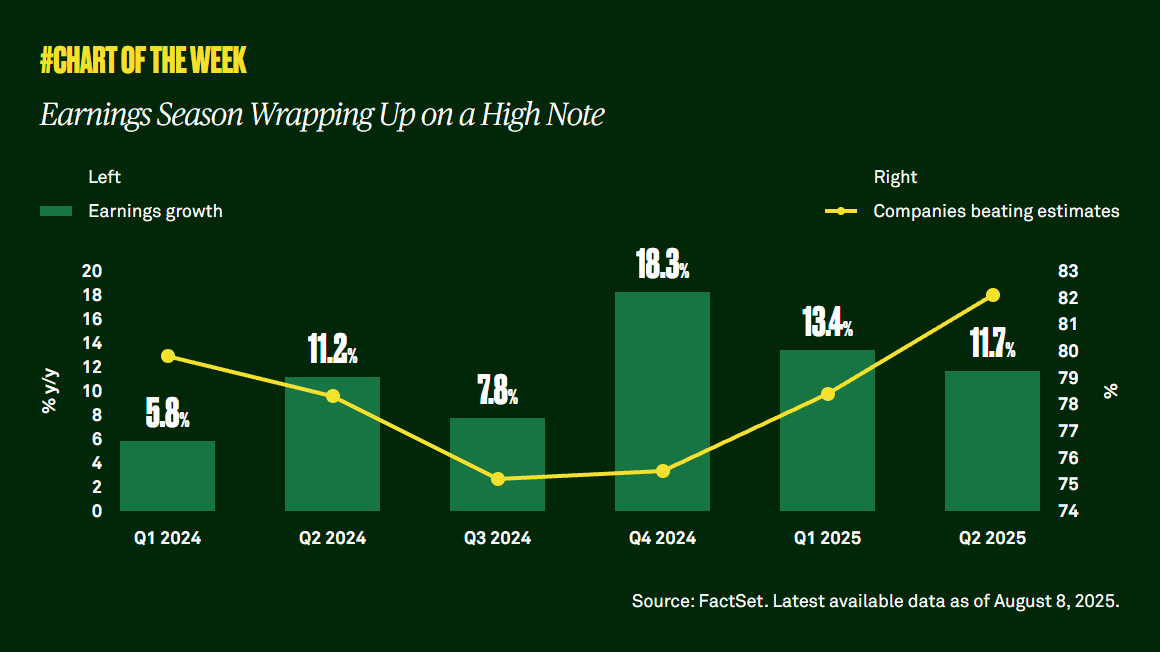

- Una solida domanda domestica e l’innovazione in settori come tecnologia e sanità hanno sostenuto gli utili e per il 2025 si prevede una crescita dell’indice S&P 500 del 10% ;

- Un mercato del lavoro ancora forte e una spesa al consumo elevata sostengono i ricavi societari;

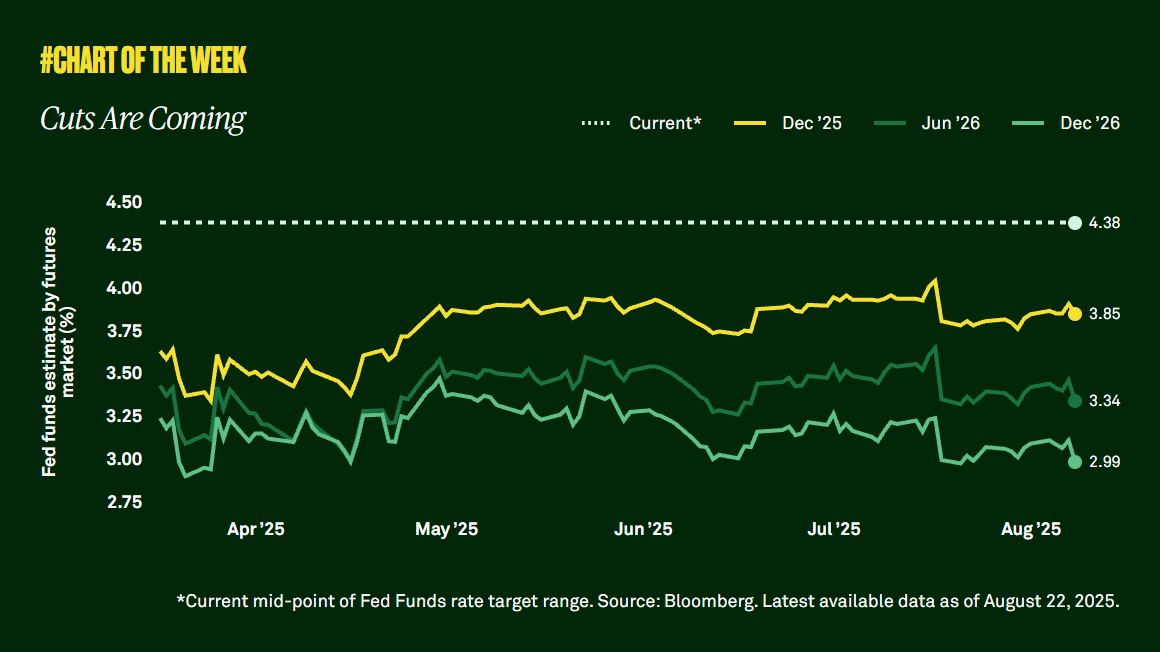

- Il segnale della Fed di un possibile taglio dei tassi a fine 2025 ha contribuito a stabilizzare i costi di finanziamento e a sostenere le valutazioni.

Nonostante la recente resilienza, la volatilità sui mercati azionari è destinata a permanere. Mentre le imprese riorganizzano le filiere e si proteggono da futuri shock commerciali, gli investitori dovrebbero prepararsi a una maggiore volatilità degli utili e dei multipli delle valutazioni.

Se da un lato la volatilità crea rischio, dall’altro offre un’opportunità di posizionamento selettivo. In tale scenario, disciplina, diversificazione e un quadro degli investimenti chiaro sono fondamentali.

Alcuni stili di investimento, come lo stile value, possono offrire un posizionamento difensivo, contribuendo a migliorare la resilienza del portafoglio. Nel contempo, è possibile rafforzare le allocazioni core alle strategie azionarie in generale attraverso la diversificazione in segmenti con vantaggi strutturali, come infrastrutture e azioni internazionali.

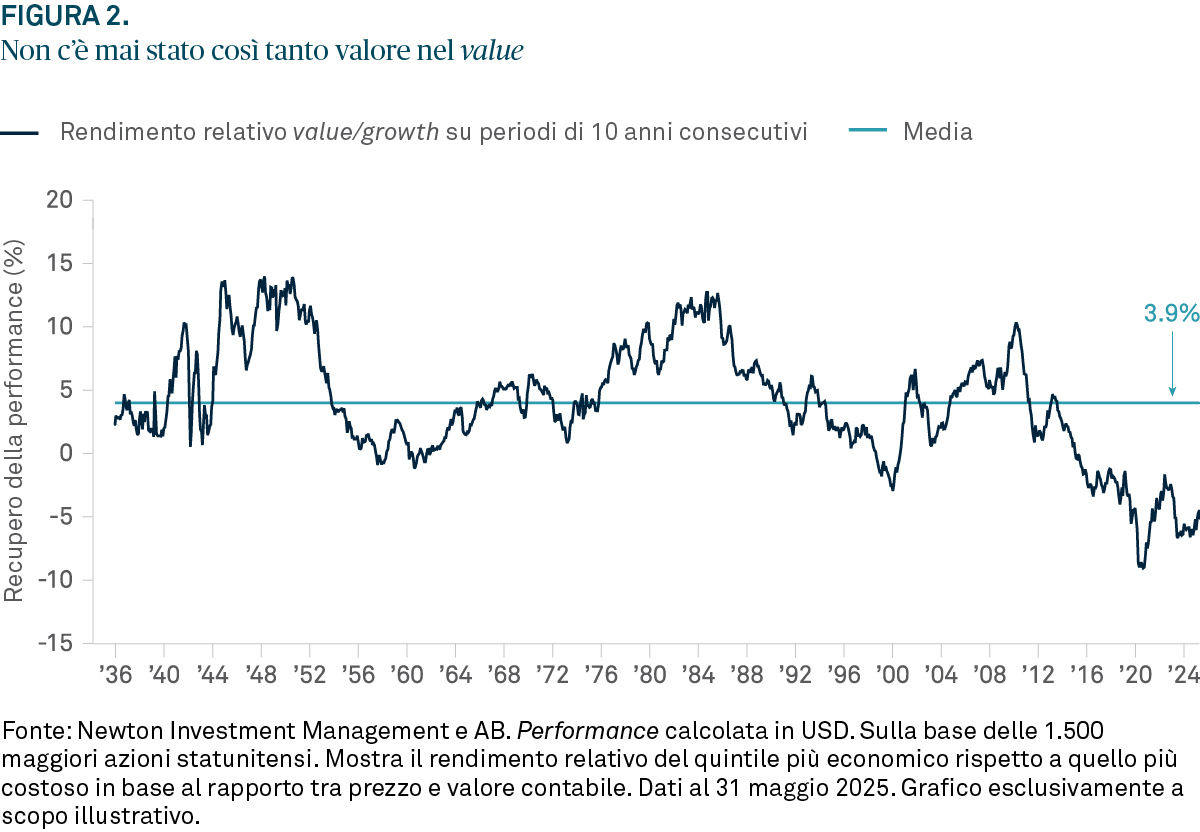

Dopo un prolungato periodo di leadership del segmento growth, gli investimenti nei titoli value stanno tornando sulla scena, a seguito del cambiamento di scenario. Poiché l’inflazione è destinata a rimanere elevata e persistente, con conseguenti tassi di interesse più elevati più a lungo, probabilmente le valutazioni societarie assumeranno un ruolo di maggior rilievo per determinare vincitori e sconfitti relativi in termini di aumento delle quotazioni. Il value investing può rappresentare una fonte aggiuntiva di rendimento totale, integrando le strategie orientate alla crescita, e fornire diversificazione e mitigazione del rischio, all’interno di un’allocazione azionaria complessiva.

Tuttavia, non tutto il valore è uguale e gli investitori dovrebbero evitare di acquistare semplicemente titoli “convenienti”. Pur concordando che “non c’è mai stato così tanto valore nel value”, è altrettanto vero che non ci sono mai state così tante “trappole di valore” nel mercato.

Per “trappole di valore” intendiamo società che sono “convenienti”, ma lo sono per un motivo, e occupano spazio prezioso all’interno di un portafoglio. A nostro avviso, è importante tenere conto dei fondamentali di una società, che la aiuteranno a resistere nei periodi di maggiore incertezza e volatilità, e del suo dinamismo, che colmerà il divario tra la sua quotazione attuale e il suo vero valore intrinseco.

Riteniamo che questo potrebbe essere l’inizio di un periodo a lungo termine più sostenibile per una leadership del segmento value nei mercati azionari statunitensi. Come abbiamo già detto, le politiche dell’amministrazione Trump a sostegno della crescita a lungo termine probabilmente determineranno turbolenze a breve termine. Storicamente, le società con fondamentali più solidi, crescita dei flussi di cassa e degli utili correnti e valutazioni meno impegnative sono riuscite a superare i periodi di incertezza economica meglio delle rispettive controparti di qualità inferiore.

Nel medio-lungo periodo, le politiche dell’amministrazione a sostegno della crescita dovrebbero stimolare i segmenti del mercato orientati al valore, come energia e finanziari. Inoltre, riteniamo che l’intelligenza artificiale inizierà a “distribuire ricchezza” all’economia reale e non resterà concentrata nelle società della Silicon Valley.

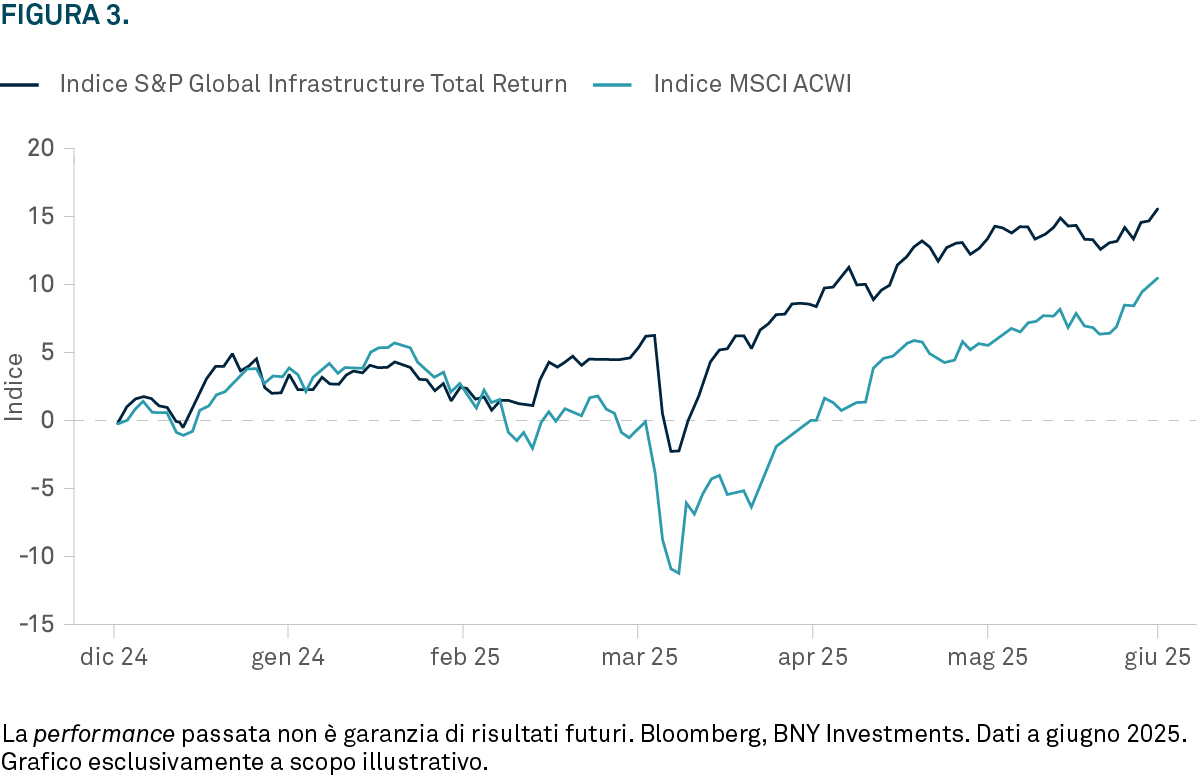

Nel primo semestre 2025 le infrastrutture globali hanno registrato ottimi risultati, sovraperformando molte asset class tradizionalmente più rischiose in un periodo di elevata volatilità[1]. Il solido andamento registrato dal settore da inizio anno trae origine dallo slancio del 2024, soprattutto dei servizi di pubblica utilità statunitensi, che hanno beneficiato della ripresa della domanda di elettricità e dall’espansione dei data center trainata dall’intelligenza artificiale.

Anche le tendenze politiche favorevoli in Europa, dove il pacchetto di stimoli fiscali tedesco e lo European Competitiveness Compass hanno creato condizioni favorevoli per le infrastrutture europee, hanno alimentato il rally registrato da inizio anno.

Storicamente, l’asset class ha offerto opportunità di diversificazione e mitigazione dell’inflazione rispetto alle azioni globali. Tali caratteristiche sono diventate particolarmente preziose nell’attuale contesto volatile.

A nostro avviso, in futuro le infrastrutture saranno sostenute da molteplici fattori:

- Focus sul mercato domestico: molte società del settore sono meno esposte alle dinamiche commerciali globali e generano ricavi da mercati domestici stabili e regolamentati;

- Flussi di cassa indicizzati all’inflazione: i principali segmenti – come servizi di pubblica utilità, gas e oleodotti e trasporti – sono spesso caratterizzati da prezzi indicizzati all’inflazione attraverso contratti a lungo termine;

- Elettrificazione: prevediamo un aumento degli investimenti in infrastrutture, poiché i governi cercano di soddisfare la crescente domanda di energia elettrica generata da AI e reshoring;

- Potenziamento delle reti elettriche: anche senza AI, cresce il fabbisogno di energia elettrica. Ad esempio, la rete statunitense è sottoalimentata da decenni, e stanno crescendo i timori di un possibile collasso entro la fine del decennio. A nostro avviso, i servizi di pubblica utilità regolamentati dovranno potenziare le loro infrastrutture per soddisfare la maggiore domanda di energia elettrica.

Pur non essendo immuni dalle oscillazioni di mercato, questi asset sono tendenzialmente più resilienti. Generalmente i loro modelli di business sono meno ciclici e spesso i ricavi sono protetti contrattualmente. A nostro avviso, le prospettive a lungo termine rimangono favorevoli, soprattutto considerando temi strutturali come decarbonizzazione, ammodernamento delle reti elettriche e riallineamento delle filiere.

Mentre gli investitori cercano protezione contro maggiore volatilità e incertezza macroeconomica, le infrastrutture potrebbero offrire un’interessante combinazione di difensività e potenziale di crescita a lungo termine.

Raramente abbiamo registrato un periodo più interessante per le azioni internazionali, dal punto di vista sia macroeconomico che geografico.

Per decenni le azioni statunitensi hanno sovraperformato le rispettive controparti globali, trainate in parte dall’enorme influenza dei colossi tecnologici (“Magnifici Sette”) . Tale periodo di sovraperformance, seppur significativo, ha determinato anche un mercato estremamente concentrato.

Tuttavia, quest’anno l’andamento del mercato indica un ribilanciamento. Nel primo trimestre 2025 l’indice S&P 500 ha perso oltre il 4%, la peggior performance trimestrale dal primo trimestre 2022 .

Non interpretiamo il significativo movimento del mercato come la fine dell’“eccezionalismo statunitense”. Riteniamo invece che la recente volatilità sia indicativa di un processo di normalizzazione e ribilanciamento di un mercato che in passato aveva registrato una crescita solida ma limitata.

Nonostante la ripresa conseguita dal mercato statunitense dopo un primo trimestre difficile, crediamo che la relativa forza mostrata dall’Europa a inizio anno sia evidenza di un cambiamento strutturale. A nostro avviso, gli investitori stanno tornando ad assumere un’esposizione internazionale e continueranno a cercare diversificazione e valore al di fuori degli Stati Uniti.

Opportunità nei mercati internazionali

In Europa stiamo assistendo a un significativo cambiamento normativo e politico. Considerando l’atteggiamento protezionistico degli Stati Uniti, l’Europa sta preparando un percorso verso l’innovazione e una maggiore competitività globale. Lo European Competitiveness Compass definisce una roadmap per consentire alla regione di assumere un ruolo di leadership nello sviluppo di tecnologie, servizi e prodotti clean, mentre il pacchetto di agevolazioni fiscali della Germania punta a sostenere le infrastrutture e la difesa del Paese.

Anche il Giappone sta cambiando. Dopo anni di stagnazione economica e bassi rendimenti per gli azionisti, riteniamo che le società giapponesi stiano iniziando ad adottare pratiche più favorevoli agli azionisti, ponendo l’accento su efficienza del capitale e rendimenti societari.

Opportunità in settori internazionali selezionati:

- Industriali: il settore, soprattutto in Europa, dovrebbe beneficiare dell’aumento della spesa fiscale ed energetica;

- Sanità: ci sono opportunità dove il ciclo di prodotto, guidato da precedenti investimenti in innovazione, è sufficientemente forte per sostenere gli impatti negativi dei dazi;

- Finanziari: il settore dovrebbe trarre beneficio da solide posizioni di capitale e dai fattori macro esaminati nel presente documento.

Nel complesso, le azioni internazionali sono scambiate a sconto rispetto ai mercati statunitensi, offrendo opportunità per gli investitori internazionali attivi. In questo scenario volatile, acquistare i titoli giusti al giusto prezzo è fondamentale sia per la gestione del rischio sia per la generazione di alfa. Inoltre, è importante concentrarsi sui fondamentali e sui fattori di crescita a lungo termine delle società. Riteniamo che le società con asset solidi (prodotti differenziati e flussi di cassa e bilanci solidi) e valutazioni interessanti possano offrire opportunità per una selezione dei titoli idiosincratica.

Resilienza vs reattività

La volatilità azionaria è apparentemente destinata a permanere. Mentre i mercati continuano ad assorbire cambiamenti di politica e segnali economici, diversificazione e disciplina a lungo termine sono fondamentali. A nostro avviso, un posizionamento resiliente, anzichè cambiamenti reattivi, sarà fondamentale per far fronte all’incertezza, restando nel contempo allineati agli obiettivi a lungo termine.

Chi siamo

I nostri esperti

John Porter III è il Chief Investment Officer di BNY Investments Newton. John è entrato in Newton nel settembre 2021, a seguito dell’integrazione delle risorse azionarie e multi-asset di Mellon Investments Corporation nel gruppo Newton Investment Management. Prima del suo ingresso nella società, ricopriva il ruolo di Chief Investment Officer in Mellon Investments Corporation. In precedenza, è stato Head of equity, Active equity chief investment officer e Senior portfolio manager presso Mellon e The Boston Company Asset Management (due società del gruppo BNY).

George Saffaye è Global Investment Strategist presso BNY Investments Newton. George è responsabile della comunicazione e del posizionamento delle strategie Thematic Equity, U.S. Large Cap Growth Equity, U.S. Small Mid Cap Growth Equity e Global Natural Resources. È entrato in Newton nel settembre 2021.

BNY Investments Newton

L’obiettivo di BNY Investments Newton è offrire risultati positivi ai clienti nelle strategie active equities, income, absolute return (reddito fisso incluso), multi-asset (fondamentali e sistematiche), tematici e sostenibili.

Per leggere altri approfondimenti di BNY Investments visita la nostra pagina Approfondimenti: www.bny.com/investments.

Il valore degli investimenti può diminuire. Gli investitori potrebbero non recuperare l’importo investito.

Questo documento è promozionale.

1 Il termine vantaggi si riferisce a condizioni favorevoli che possono sostenere la crescita.

2 I Gestori degli Investimenti sono nominati da BNY Mellon Investment Management EMEA Limited (BNYMIM EMEA), BNY Mellon Fund Management (Luxembourg) S.A. (BNY MFML) o da società di gestione di fondi affiliate per svolgere attività di gestione di portafogli in relazione a contratti per prodotti e servizi stipulati dai clienti con BNYMIM EMEA, BNY MFML o i fondi BNY Mellon.

3 BNY Investment Institute.

4 Bloomberg, luglio 2025.

5 Newton Investment Management.

6 Bloomberg, luglio 2025.

7 Per “Magnifici 7” s’intende il gruppo composto dai sette principali titoli tecnologici che hanno influenzato in modo significativo l’andamento del mercato. Tale gruppo comprende Alphabet, Amazon, Apple, Broadcom, Meta Platforms, Microsoft e NVIDIA.

8 Bloomberg, Wall Street Journal, 31 marzo 2025.

2535350 Scadenza: 12 Gennaio 2026