Punti principali

- Sull’onda degli attacchi di USA e Israele contro l’Iran, potremmo assistere a una perturbazione moderata della stabilità dei prezzi globali dell’energia qualora fossero ostacolate principalmente le esportazioni di greggio iraniano e il petrolio salisse a circa 80-90 dollari al barile.

- Una disruption significativa potrebbe materializzarsi laddove il conflitto continuasse a estendersi ad altri Paesi produttori di energia e il transito attraverso lo Stretto di Hormuz venisse fortemente compromesso, spingendo il petrolio sopra i 100 dollari al barile per un periodo prolungato.

- Ogni aumento di 10 dollari al barile nel prezzo del petrolio, se mantenuto fino a un anno, può iniziare a ridurre la crescita del PIL globale di 10-20 punti base (pb)1.

- Gli USA sono in parte protetti grazie alla produzione interna. Un aumento prolungato di 10 dollari al barile riduce di circa 3-5 pb la crescita del PIL statunitense rispetto allo scenario base.

- Manteniamo una posizione sovrappesata nei metalli preziosi e nelle materie prime. Parallelamente, i titoli del Tesoro USA e il dollaro potrebbero recuperare in parte il loro status di “bene rifugio”. Gli asset rischiosi appaiono vulnerabili a una revisione al ribasso delle valutazioni.

Gli attacchi di Stati Uniti e Israele contro l’Iran, che hanno provocato la morte di alcuni membri della leadership iraniana, rappresentano sviluppi importanti per la stabilità politica della regione e i prezzi globali dell’energia, poiché potrebbero innescare squilibri domanda/offerta di portata moderata o significativa.

Scenario di perturbazione moderata

Si verificherebbe uno scenario di perturbazione moderata qualora fossero principalmente ostacolate le esportazioni di greggio iraniano, pari a circa 2 milioni di barili al giorno (mb/g).

L’attuale conflitto con l’Iran è già più grave rispetto a quanto accaduto nel giugno dello scorso anno, quando furono colpiti siti nucleari iraniani e Iran e Israele avviarono attacchi missilistici reciproci. In quell’occasione, le implicazioni per il mercato petrolifero furono contenute: i prezzi del Brent salirono da 61 a 80 dollari al barile, per poi ridiscendere a 70 all’annuncio di un cessate il fuoco.

A nostro avviso, se Teheran adottasse un approccio più pragmatico e meno teocratico, le probabilità di un conflitto prolungato o di ulteriore escalation nella regione si ridurrebbero. La sopravvivenza a lungo termine del regime dipende anche dalla solidità dell’economia, compresa la stabilità delle relazioni estere, che può creare le condizioni per un rilancio della produzione e delle esportazioni petrolifere – fonte chiave di occupazione, entrate fiscali e liquidità in valuta estera.

Uno scenario relativamente benigno includerebbe un atteggiamento meno conflittuale da parte di Teheran e un graduale ritorno alla normalità, che potrebbe limitare l’entità e la durata di eventuali shock sui prezzi. Ad esempio, qualora il prezzo del petrolio salisse a 80-90 dollari al barile solo per alcuni mesi per poi rientrare, l’impatto potrebbe essere assorbito dall’economia globale.

Prezzi del petrolio più elevati agiscono come un’imposta sui consumi e riducono il reddito disponibile reale. Tuttavia, uno shock limitato può essere compensato da interventi fiscali e, in misura minore, da risposte di politica monetaria, senza destabilizzare la fase di espansione ciclica in atto in molte delle principali economie.

Scenario di perturbazione significativa

Una perturbazione significativa potrebbe concretizzarsi qualora gravi impedimenti alle spedizioni di energia attraverso lo Stretto di Hormuz si protraessero per un periodo prolungato, soprattutto con l’estensione del conflitto ad altri Paesi produttori di energia confinanti con l’Iran nel Golfo Persico.

Lo Stretto di Hormuz è un passaggio strategico per circa 20 mb/g di petrolio. Lo scorso anno Arabia Saudita, Iraq ed Emirati Arabi Uniti hanno esportato complessivamente 13,3 mb/g di petrolio attraverso lo Stretto. La Cina e il resto dell’Asia sono le principali destinazioni del petrolio del Golfo, assorbendo l’80% dei flussi totali che transitano attraverso lo Stretto. La International Energy Agency (IEA) ha stimato lo scorso anno che solo 3,5-5,5 mb/g del petrolio che attraversa lo Stretto possono essere reindirizzati utilizzando l’attuale capacità della pipeline2 .

Gli USA possono temporaneamente rilasciare circa 1-2 mb/g dalla Riserva strategica di petrolio.

In questo scenario, i prezzi potrebbero salire ben oltre i 100 dollari al barile e restare elevati a lungo, come avvenuto nel 2022 dopo l’invasione russa dell’Ucraina.

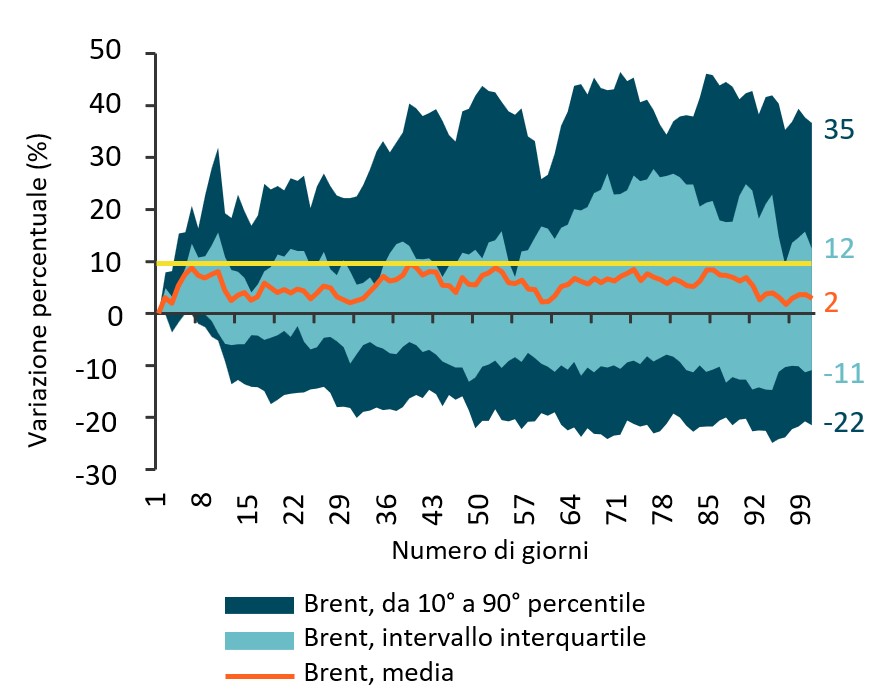

Perturbazioni estreme possono far salire i prezzi del greggio di oltre il 40% in meno di 100 giorni dall’avvio di uno shock geopolitico, ma l’incremento medio tende a rimanere inferiore al 10%.

Prezzi del greggio Brent nei 100 giorni successivi a un grande evento geopolitico

Variazione percentuale dal livello di prezzo precedente l’evento

Il grafico riflette le variazioni medie nei 100 giorni successivi a una serie di eventi geopolitici tra cui la Guerra del Golfo (1° agosto 1990); gli attentati dell’11 settembre (11 settembre 2001); l’invasione statunitense dell’Iraq (19 marzo 2003); l’invasione israeliana del Libano (11 giugno 2006); la primavera araba (30 novembre 2010); l’invasione russa dell’Ucraina (23 febbraio 2022); l’attacco di Hamas a Israele (7 ottobre 2023). Fonte: Macrobond, BNY Investment Institute. Dati al 2/3/2026.

Impatto sulla crescita globale

Le sensibilità macroeconomiche sono fondamentali per inquadrare l’impatto degli shock geopolitici. Ad esempio, ogni aumento di 10 dollari al barile nel prezzo del petrolio, se mantenuto fino a un anno, può iniziare a ridurre la crescita del PIL globale di 10-20 pb3 . Se i prezzi del petrolio dovessero salire a 120-150 dollari al barile e mantenersi elevati (come avvenuto nel 2022), l’impatto sull’economia mondiale sarebbe significativo.

La crescita degli USA, tuttavia, è più protetta grazie alla produzione domestica di petrolio. Si stima che ogni aumento di 10 dollari al barile sottragga circa 3-5 pb al tasso di crescita di base dell’economia statunitense.

Prospettive a breve termine

A nostro avviso è probabile che le perturbazioni di breve periodo persistano, ma propendiamo per esiti più benigni nelle prossime settimane. Riteniamo che negli Stati Uniti vi sia una minore propensione a nuovi coinvolgimenti esteri, così come una limitata tolleranza dell’elettorato verso un nuovo rialzo del petrolio. Anche in Israele o nei Paesi arabi del Golfo la volontà di avviare un conflitto prolungato sembra contenuta. Inoltre, in uno scenario post-Khamenei, un eventuale nuovo governo in Iran potrebbe mostrarsi più incline a rivedere il proprio approccio alle relazioni estere, qualora ciò aumentasse le probabilità di sopravvivenza del regime e di rilancio dell’economia.

Impatto sulle asset class

Manteniamo una posizione sovrappesata nei metalli preziosi e nelle materie prime, che continuano a offrire una copertura da shock geopolitici e rischi di stagflazione. I titoli del Tesoro USA e il dollaro potrebbero recuperare in parte il loro status di “bene rifugio”.

Tuttavia, gli asset rischiosi appaiono vulnerabili a una revisione al ribasso delle valutazioni in un contesto già incerto – caratterizzato da disruption legate all’intelligenza artificiale (AI) e da interrogativi irrisolti circa le politiche commerciali del governo USA e le nuove nomine all’interno della Fed.

Finché non sarà fatta chiarezza sulla configurazione di un nuovo (o vecchio) regime politico in Iran e sull’orientamento della sua politica estera, gli asset rischiosi potrebbero restare sotto pressione.

Gli spread sul credito sono destinati ad ampliarsi, i multipli azionari potrebbero subire pressioni e le aspettative di mercato sui tassi di riferimento potrebbero orientarsi al rialzo – se gli operatori sconteranno uno scenario in cui le principali Banche Centrali si mostrano più attente ai rischi inflazionistici e disposte ad alzare i tassi in risposta a uno shock energetico negativo.

Glossario:

i Fondo Monetario Internazionale (FMI), World Economic Outlook, ottobre 2023

ii International Energy Agency (IEA), Strait Of Hormuz Factsheet, febbraio 2026

iii Fondo Monetario Internazionale (FMI), World Economic Outlook, ottobre 2023

Per intelligenza artificiale (AI) si intendono quei sistemi informatici in grado di svolgere compiti che solitamente richiedono l’intelligenza umana, come la percezione visiva, il riconoscimento vocale, il processo decisionale e la traduzione linguistica.

Il prodotto interno lordo (PIL) è il valore di mercato o monetario totale di tutti i beni finiti e i servizi prodotti all’interno dei confini di un Paese in un determinato periodo di tempo.

Le informazioni qui contenute riflettono opinioni generali e sono fornite unicamente a scopo informativo. Il presente materiale non è da intendersi come consulenza d’investimento né raccomandazione ad adottare una particolare strategia d’investimento.

Le opinioni espresse sono soggette a variazioni senza notifica.

Le performance passate non sono una garanzia di risultati futuri.

GU-810 Scadenza: 31 dicembre 2026