Dans le contexte incertain d'aujourd'hui, il est essentiel de comprendre ce qui motive les marchés pour identifier les risques et les opportunités. Ce rapport fait partie d'une série consacrée aux forces qui façonnent les marchés mondiaux. Les rapports précédents ont exploré le contexte macroéconomique et les perspectives obligataires. Dans ce numéro, nous examinons le paysage des marchés actions.

En résumé

- La politique commerciale américaine, les signaux économiques mitigés et l'incertitude budgétaire sont à l'origine de la volatilité des marchés boursiers.

- Bien que les marchés boursiers aient été résilients au début de l'été, nous pensons que la volatilité persistera.

- Certains styles d’investissement, comme la valeur, peuvent offrir une inclinaison défensive qui peut aider à améliorer la résilience du portefeuille.

- La diversification dans des segments structurellement favorables, tels que les infrastructures et les actions internationales, peut aider à équilibrer les allocations de portefeuille.1

John Porter III, Chief Investment Officer, BNY Investments Newton2

George Saffaye, Stratège en investissement mondial, BNY Investments Newton

Les marchés actions ont connu un regain de turbulences ces derniers mois. Les investisseurs naviguent dans un environnement complexe façonné par l'évolution de la politique commerciale, l'incohérence des données macroéconomiques, l'affaiblissement du marché du travail et la montée des pressions budgétaires. Ces forces alimentent l'incertitude entourant les attentes de croissance, la dynamique de l'inflation et la trajectoire future des taux d'intérêt.

Politique tarifaire et frictions commerciales géopolitiques

Depuis le début de 2025, la politique tarifaire américaine a pris un virage protectionniste. L'introduction des tarifs douaniers du « Jour de la Libération » en avril a fait passer le taux tarifaire effectif moyen des États-Unis de 2,5 % à environ 27 %, soit le taux le plus élevé depuis plus d'un siècle3. Une pause subséquente de 90 jours sur la plupart des tarifs réciproques (à l'exclusion de la Chine) a été annoncée le 9 avril, offrant un allègement temporaire. Les droits de référence de 10 % persistent. Entre-temps, le président Trump a déclaré en juillet qu'il pourrait augmenter le taux de 20 % à 40 % pour un certain nombre de pays.

Signaux de croissance mitigés aux États-Unis

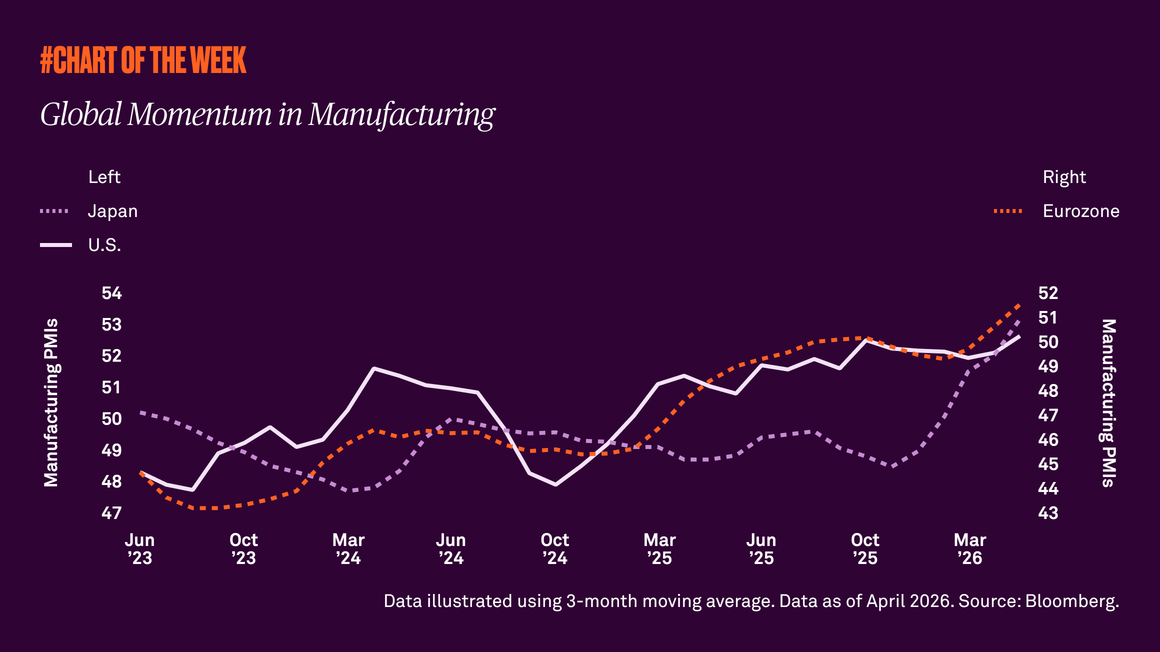

L'économie américaine fournit une mosaïque de données. La croissance du PIB reste positive, soutenue par la faiblesse des dépenses de consommation et des investissements non résidentiels, mais les indicateurs prévisionnels suggèrent un ralentissement de la dynamique. Les données sur le secteur manufacturier de l'Institute for Supply Management (ISM), les indicateurs économiques avancés et les enquêtes sur la confiance des petites entreprises indiquent un cycle de maturation avec un rétrécissement de l'ampleur de la croissance.

Les actions ont réagi avec sensibilité aux points de données. Les surprises positives suscitent souvent des inquiétudes quant au fait que la Réserve fédérale (Fed) pourrait retarder les baisses de taux, tandis que les données baissières augmentent souvent les craintes d'un ralentissement plus brutal ou d'une récession des bénéfices. Cette dynamique de va-et-vient crée un environnement volatil pour les prix des actions, en particulier dans les secteurs cycliques comme la finance, les transports et les matériaux.

Un marché du travail robuste qui commence à s'essouffler

Des données récentes indiquent un tableau mitigé pour le marché du travail américain. En fin de compte, la volatilité des tarifs commencera probablement à avoir une incidence plus importante sur les bénéfices et la planification des activités, avec un impact économique anticipé plus tard cette année.

L'inflation des salaires crée une pression sur les marges pour les industries à forte intensité de main-d'œuvre telles que le commerce de détail, les loisirs et les soins de santé. Le contexte de l'emploi complique également la capacité de la Fed à organiser un atterrissage en douceur, car la persistance d'une forte croissance de l'emploi réduit l'urgence d'assouplir les conditions monétaires.

Incertitude budgétaire et augmentation de la dette publique

La détérioration de la situation financière des États-Unis est un facteur souvent sous-estimé de la volatilité des marchés boursiers. Le Congressional Budget Office prévoit que le ratio dette/PIB dépassera 130 % au cours de la prochaine décennie, et que les déficits budgétaires dépassent déjà 1,5 billion de dollars par an, même en l'absence de récession.

Le budget 2025 du président Trump augmente considérablement les dépenses, tout en préférant des réductions d'impôts permanentes. Ce budget devrait accélérer le déficit structurel et forcer les émissions de bons du Trésor à augmenter fortement, augmentant ainsi la pression à la hausse sur les rendements à long terme.

L'administration Trump, dirigée par le secrétaire au Trésor Bessent, affirme que l'augmentation des recettes tarifaires générera suffisamment de fonds pour plus que compenser les déficits budgétaires découlant de l'augmentation des dépenses et des réductions d'impôts permanentes. Il soutient que les droits de douane sur les importations constitueront une source substantielle et fiable de revenus publics, contribuant ainsi à atténuer l'impact budgétaire du déficit structurel.

Cette perspective suggère que, malgré l'augmentation des projections de dette, les recettes tarifaires pourraient jouer un rôle clé dans la stabilisation des perspectives budgétaires et l'atténuation de la pression à la hausse sur les émissions du Trésor. De plus, l'administration estime que la baisse des impôts stimulera la croissance économique aux États-Unis, ce qui compensera davantage les préoccupations budgétaires. Les investisseurs restent sceptiques quant à la concrétisation de ces résultats.

En fin de compte, la hausse des coûts d'emprunt souverains se répercute directement sur la volatilité des actions. La hausse des rendements comprime les valorisations des actions, en particulier des actifs de croissance à long terme, et évince les investissements privés. De plus, l'incertitude liée à la politique budgétaire augmente la prime de risque que les investisseurs exigent pour la détention d'actions, en particulier dans les secteurs sensibles aux taux d'intérêt comme la technologie et l'immobilier.

Alors que l'offre de bons du Trésor continue d'augmenter et que la Fed se retire du soutien actif de son bilan, les marchés actions sont exposés à une volatilité accrue par le biais des taux d'intérêt et de la liquidité. Une dernière chose à surveiller est le dollar américain. Le dollar américain a connu son pire début d'année civile depuis des décennies. Le DXY (un indice mesurant la force du dollar américain par rapport aux autres devises) a chuté d'environ 10 % au premier semestre 2025, marquant sa pire performance au premier semestre depuis 1973. Cela se traduit par une dépréciation substantielle de la monnaie de réserve mondiale 4.

Cette dépréciation reflète l'évolution de la confiance des investisseurs dans un contexte d'évolution de la conjoncture économique, des politiques de l'administration américaine et des incertitudes géopolitiques globales qui méritent d'être surveillées.

La détérioration de la situation financière des États-Unis est un facteur souvent sous-estimé de la volatilité des marchés boursiers. Le Congressional Budget Office prévoit que le ratio dette/PIB dépassera 130 % au cours de la prochaine décennie, et que les déficits budgétaires dépassent déjà 1,5 billion de dollars par an, même en l'absence de récession.

Malgré l'incertitude commerciale et les courants macroéconomiques contrariés, les marchés actions ont résisté en juin et en juillet. Plusieurs facteurs ont contribué à compenser les pressions à la baisse :

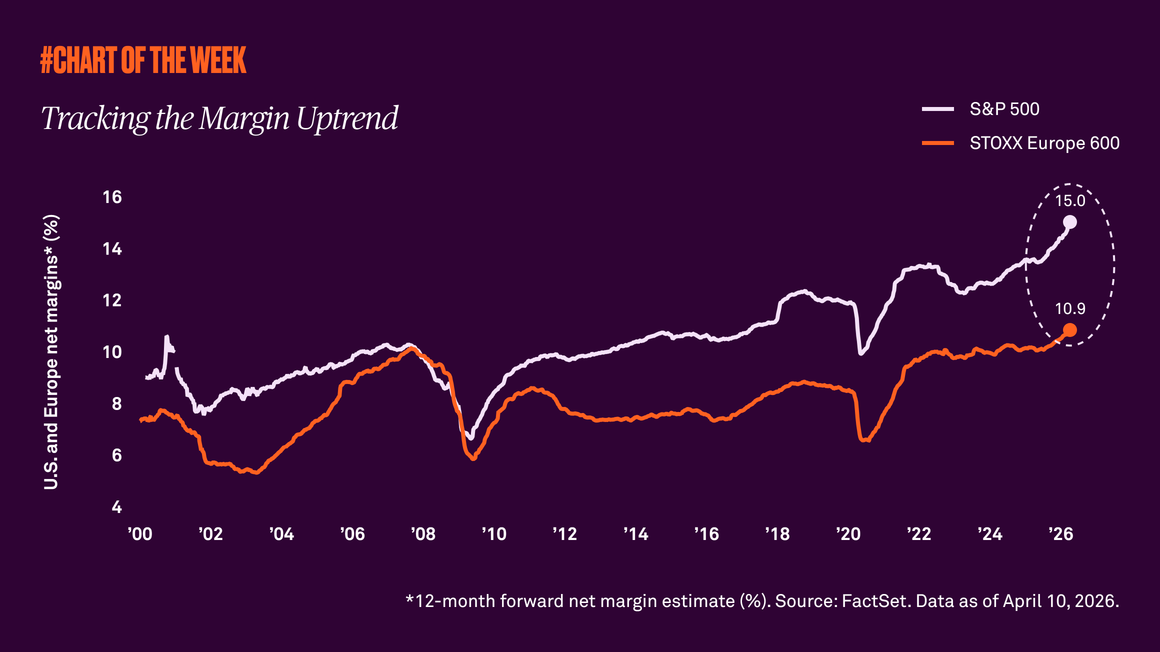

- La forte demande intérieure et l'innovation dans des secteurs tels que la technologie et les soins de santé ont soutenu les bénéfices, l'indice S&P 500 devant croître de 10 % en 2025.4

- Un marché du travail toujours tendu et des dépenses de consommation solides stimulent les revenus des entreprises.

- Le signal de la Fed d'une possible baisse des taux à la fin de 2025 a contribué à ancrer les coûts d'emprunt et à soutenir les valorisations.

Malgré la résilience récente, la volatilité des marchés actions devrait persister. Alors que les entreprises reconfigurent leurs chaînes d'approvisionnement et se protègent contre les futurs chocs de politique commerciale, les investisseurs doivent se préparer à une plus grande volatilité des bénéfices et des multiples de valorisation.

Si la volatilité crée des risques, elle offre également une opportunité de positionnement sélectif. Dans ce contexte, la discipline, la diversification et un cadre d'investissement clair sont essentiels.

Certains styles d’investissement, comme la valeur, peuvent offrir une inclinaison défensive qui peut aider à améliorer la résilience du portefeuille. Dans le même temps, les allocations de base aux stratégies d'actions larges peuvent être améliorées par une diversification dans des segments structurellement favorables, tels que les infrastructures et les actions internationales.

Après une longue période de leadership du style croissance, l'investissement de style valeur a commencé à faire son retour. L'inflation étant sur le point d'être plus élevée et plus persistante, ce qui entraînera des taux d'intérêt plus élevés pendant plus longtemps, les valorisations des entreprises joueront probablement un rôle plus important dans la détermination des gagnants et des perdants relatifs en termes d'appréciation du cours des actions. L'investissement dans la valeur a le potentiel d'être une source supplémentaire de rendement total, en complétant les stratégies axées sur la croissance, ainsi qu'en offrant une diversification et une atténuation des risques, dans le cadre d'une allocation globale en actions.

Cependant, toutes les valeurs ne sont pas égales et les investisseurs doivent éviter d'acheter simplement des actions « bon marché ». Bien que nous maintenions le commentaire selon lequel « il n'y a jamais eu autant de valeur dans la valeur », il n'y a jamais eu non plus autant de « pièges à valeur » sur le marché.

Nous considérons les « pièges à valeur » comme des entreprises qui sont « bon marché », mais bon marché pour une raison et qui occupent un espace précieux dans un portefeuille. Nous pensons qu'il est important de tenir compte des facteurs fondamentaux d'une entreprise, qui l'aideront à tenir le coup en période d'incertitude et de volatilité accrues, ainsi que de sa dynamique commerciale, c'est-à-dire de ce qui comblera l'écart entre le cours actuel de son action et sa véritable valeur intrinsèque.

Nous pensons que cela pourrait être le début d'une période à plus long terme et plus durable pour le leadership de la valeur sur les marchés boursiers américains. Comme nous l'avons vu ci-dessus, les politiques pro-croissance à long terme de l'administration Trump s'accompagneront probablement de « perturbations » à court terme. Les entreprises dont les fondamentaux sont plus solides, dont les bénéfices et les flux de trésorerie actuels sont en croissance et dont les valorisations sont moins exigeantes ont toujours été en mesure de mieux résister aux périodes d'incertitude économique que leurs homologues de moindre qualité.

À moyen et à long terme, les politiques favorables à la croissance de l'administration stimuleront probablement les secteurs du marché axés sur la valeur, comme l'énergie et les services financiers. De plus, nous pensons que l'intelligence artificielle commencera à « répartir la richesse » vers Main Street et ne restera pas concentrée dans les entreprises résidant dans la Silicon Valley.

Les infrastructures mondiales se sont distinguées au premier semestre de 2025, surperformant de nombreuses classes d'actifs traditionnellement plus risquées pendant une période de volatilité accrue.5 La solide performance du secteur depuis le début de l'année s'appuie sur la dynamique de 2024, en particulier dans les services publics américains, qui ont bénéficié d'un redressement de la demande d'électricité et de l'expansion des centres de données alimentée par l'IA.

Les tendances politiques favorables en Europe, où le plan de relance budgétaire allemand et la boussole de la compétitivité européenne ont créé un environnement favorable aux infrastructures européennes, ont également alimenté le rebond depuis le début de l'année.

Historiquement, la classe d'actifs a offert une diversification ainsi qu'une atténuation de l'inflation par rapport aux actions mondiales. Ces caractéristiques sont devenues particulièrement précieuses dans l'environnement volatile d'aujourd'hui.

Pour l'avenir, nous prévoyons de multiples vents arrière pour les infrastructures :

- Orientation nationale : de nombreuses entreprises d'infrastructure sont moins exposées à la dynamique du commerce mondial et tirent leurs revenus de marchés intérieurs stables et réglementés.

- Flux de trésorerie indexés sur l'inflation : les segments de base, tels que les services publics, les pipelines et les transports, présentent souvent des prix indexés sur l'inflation par le biais de contrats à long terme.

- Électrification : nous prévoyons une augmentation des dépenses d'infrastructures, car les gouvernements cherchent à répondre à la demande croissante d'électricité grâce à l'IA et à la relocalisation.

- Mises à niveau du réseau : même sans IA, les besoins en électricité augmentent. Par exemple, le réseau électrique américain a été sous-financé pendant des décennies, et on craint de plus en plus qu'il ne s'effondre d'ici la fin de la décennie. Nous croyons que les services publics réglementés devront moderniser leur infrastructure pour répondre à la demande croissante d'électricité.

Bien que ces actifs ne soient pas à l'abri des fluctuations du marché, ils ont tendance à être plus résilients. Leurs modèles d'affaires sont généralement moins cycliques et leurs revenus sont souvent protégés par contrat. À notre avis, les perspectives à long terme restent constructives, surtout compte tenu des thèmes structurels tels que la décarbonisation, la modernisation du réseau et le réalignement de la chaîne d'approvisionnement.

Alors que les investisseurs cherchent à se mettre à l'abri de la volatilité croissante et de l'incertitude macroéconomique, les infrastructures peuvent offrir une combinaison convaincante de défensive et de potentiel de croissance à long terme.

Il y a rarement eu une période aussi intéressante pour les actions internationales, tant d'un point de vue macroéconomique que national.

Pendant des décennies, les actions américaines ont surperformé leurs homologues mondiaux, en partie en raison de l'influence démesurée des géants de la technologie « Magnificent Seven ».6 Bien que cette période de surperformance ait été notable, elle a également donné lieu à un marché très concentré.

Cependant, les performances du marché cette année laissent entrevoir un rééquilibrage. Au cours du premier trimestre 2025, le S&P 500 a baissé de plus de 4 %, sa pire performance trimestrielle depuis le premier trimestre 2022.7

Nous n'interprétons pas le mouvement notable du marché comme la fin de « l'exceptionnalisme américain ». Nous pensons plutôt que la volatilité récente suggère une normalisation et un rééquilibrage d'un marché qui avait précédemment connu une croissance robuste mais limitée.

Bien que le marché américain ait rebondi après le premier trimestre difficile, nous considérons que la vigueur relative de l'Europe plus tôt cette année témoigne d'un changement structurel. À notre avis, les investisseurs se tournent à nouveau vers l'international et continueront de rechercher la diversification et la valeur à l'extérieur des États-Unis.

Opportunités sur les marchés internationaux

En Europe, nous assistons à d'importants changements réglementaires et politiques. Compte tenu de la position protectionniste des États-Unis, l'Europe trace la voie vers l'innovation et une compétitivité mondiale accrue. La boussole de la compétitivité européenne établit une feuille de route pour que la région devienne un leader dans le développement de technologies, de services et de produits propres, tandis que le paquet budgétaire exceptionnel de l'Allemagne vise à renforcer les infrastructures et la défense du pays.

Le Japon est également en train de changer. Après des années de stagnation économique et de rendements modérés pour les actionnaires, nous pensons que les entreprises japonaises s'orientent vers des pratiques plus favorables aux actionnaires, en mettant l'accent sur l'efficacité du capital et les rendements des entreprises.

En Europe, nous assistons à d'importants changements réglementaires et politiques. Compte tenu de la position protectionniste des États-Unis, l'Europe trace la voie vers l'innovation et une compétitivité mondiale accrue. La boussole de la compétitivité européenne établit une feuille de route pour que la région devienne un leader dans le développement de technologies, de services et de produits propres, tandis que le paquet budgétaire exceptionnel de l'Allemagne vise à renforcer les infrastructures et la défense du pays.

Nous voyons des opportunités dans certains secteurs internationaux :

- Industrie : le secteur, en particulier en Europe, devrait bénéficier d'une augmentation des dépenses budgétaires et énergétiques.

- Santé : il existe des opportunités où le cycle du produit, stimulé par les investissements passés dans l'innovation, est suffisamment solide pour résister aux impacts négatifs des droits de douane.

- Services financiers : le secteur devrait bénéficier de solides positions de capital combinées aux facteurs macroéconomiques abordés dans le présent rapport.

Dans l'ensemble, les actions internationales se négocient à escompte par rapport aux marchés américains, ce qui offre des opportunités aux sélectionneurs d'actions internationaux actifs. Dans cet environnement volatil, acheter les bons actifs au bon prix est une clé à la fois pour la gestion des risques et l'alpha. Il est également important de se concentrer sur les fondamentaux et les moteurs à long terme des entreprises. Nous pensons que les entreprises qui ont des actifs solides (produits différenciés, flux de trésorerie solides et bilans solides) et des valorisations attrayantes offrent des opportunités de sélection de titres idiosyncrasiques.

Résilience versus réactivité

La volatilité des actions devrait persister pendant une période prolongée. Alors que les marchés continuent d'absorber l'évolution des politiques et des signaux économiques, la diversification et la discipline à long terme sont essentielles. À notre avis, un positionnement résilient, et non des changements réactifs, sera essentiel pour naviguer dans l'incertitude tout en restant aligné sur les objectifs à long terme.

A propos de nous

Nos experts

John Porter III est le directeur des investissements de BNY Investments Newton. M. Porter a rejoint Newton en septembre 2021, à la suite de l'intégration des capacités en gestions actions et diversifiée de Mellon Investments Corporation au sein du groupe Newton Investment Management. Avant de rejoindre Newton, John était directeur des investissements chez Mellon Investments Corporation. Auparavant, il a occupé les postes de responsable des actions, de directeur des investissements en gestion active sur les actions et de gérant de portefeuille senior chez Mellon et The Boston Company Asset Management (deux sociétés du groupe BNY).

George Saffaye est stratège en investissement mondial de BNY Investments Newton. Saffaye guide le message et le positionnement des stratégies d'actions thématiques, d'actions de croissance à grande capitalisation américaines, d'actions de croissance à petite capitalisation et de ressources naturelles mondiales. Il a rejoint Newton en septembre 2021.

BNY Investments Newton

BNY Investments Newton cherche à offrir à ses clients de solides résultats à travers des stratégies actives d'actions, d’actions à hauts dividendes, de performance absolue (y compris obligataire), de gestion diversifiée (à la fois fondamentale et systématique), actions thématiques.

Pour en savoir plus sur les recherches de BNY Investments, consultez notre page Analyses : www.bny.com/investments.

La valeur des investissements peut baisser. Les investisseurs peuvent ne pas récupérer l’intégralité du montant initialement investi. Les revenus des investissements peuvent évoluer et ne sont en aucun cas garantis.

Ce document constitue une communication financière d'ordre commercial.

1 Les vents arrière font référence à des conditions favorables qui peuvent soutenir la croissance.

2 Les gestionnaires d'investissement sont désignés par BNY Mellon Investment Management EMEA Limited (BNYMIM EMEA), BNY Mellon Fund Management (Luxembourg) S.A. (BNY MFML) ou des sociétés affiliées pour entreprendre des activités de gestion de portefeuille en relation avec des contrats de produits et de services conclus par des clients avec BNYMIM EMEA, BNY MFML ou les fonds BNY Mellon.

3 Institut d'investissement BNY.

4 Bloomberg, juillet 2025.

5 Newton Investment Management.

6 Bloomberg, juillet 2025.

7 Le Magnificent 7 fait référence à un groupe de sept grandes actions technologiques qui ont considérablement influencé la performance du marché. Ce groupe comprend Alphabet, Amazon, Apple, Broadcom, Meta Platforms, Microsoft et NVIDIA.

8 Bloomberg, Wall Street Journal, 31 mars 2025.