Um im aktuellen, unsicheren Marktumfeld erfolgreich zu investieren, ist ein Verständnis der wichtigsten Einflussfaktoren nötig. Im ersten von drei Berichten analysieren wir das makroökonomische Umfeld und die Rolle der Zentralbanken als Basis für praktische Erkenntnisse zu Anleihen- und Aktienmärkten in den nächsten Teilen.

Auf einen Blick

- Die US-Handelspolitik fokussiert sich auf dauerhaft strengere Handelsbeschränkungen.

- Unser Basisszenario geht davon aus, dass sich das US-Wachstum gegenüber dem Niveau von 2024 deutlich verlangsamen, aber nicht schrumpfen wird.

- Letztlich wird der Weg der Weltwirtschaft stark von politischen Entscheidungen abhängen.

- Marktveränderungen können dazu führen, dass Ansätze für die Kapitalallokation globaler gestaltet werden. Sachwerte und Realrenditestrategien können dabei als Instrumente zur Diversifikation eingesetzt werden.

Die Makroansicht

Eric Hundahl, Leiter des BNY Investment Institute

Sebastian Vismara, Head of Economic Research, BNY Investment Institute

Jeder, der schon einmal geflogen ist, wurde wahrscheinlich durch einen Ruck von Turbulenzen verunsichert – eine abrupte Störung, die trotz des Vertrauens in die Fähigkeit des Flugzeugs, dem standzuhalten, ein Gefühl des Unbehagens hervorruft. In ähnlicher Weise wurde die US-Wirtschaft, die sich stetig erholt hatte, wachgerüttelt. Handelsspannungen und eine veränderte Politik haben zu unerwarteten Turbulenzen geführt, die die Anleger dazu veranlasst haben, ihre Armlehnen etwas fester zu umklammern.

Wir glauben, dass diese Verschiebungen einen globaleren Ansatz bei der Kapitalallokation sowohl bei festverzinslichen Wertpapieren als auch bei Aktien unterstützen. Darüber hinaus kann es eine Überlegung sein, ein Engagement jenseits traditioneller US-zentrierter Portfolios zu suchen.

Auch wenn wir der Meinung sind, dass die Märkte unsicherer geworden sind, ist es wichtig zu bewerten, was sich im wirtschaftlichen Umfeld grundlegend verändert hat und was nicht.

Zu Beginn des Jahres 2025 standen die US-Wirtschaft und die Märkte auf soliden Beinen. Starke Arbeitsmärkte, eine nachlassende Inflation und ein Börsenboom befeuerten die Konsumausgaben. Das Geschäftsklima erreichte aufgrund des Optimismus hinsichtlich möglicher Änderungen der Steuer- und Regulierungspolitik einen Höchststand der letzten Jahre. Außerhalb der USA waren die zukunftsgerichteten Indikatoren für das verarbeitende Gewerbe ebenfalls positiv, unter anderem in Europa und China, wo das Wachstum in den letzten zwei Jahren enttäuschend war.

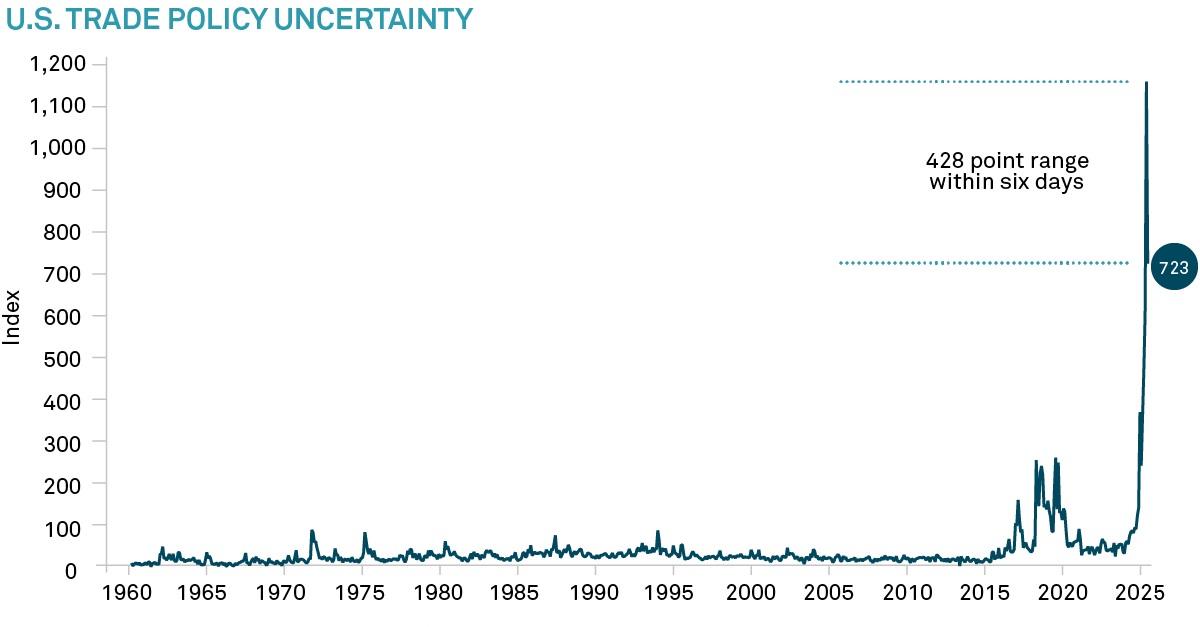

Dann kam der Zollschock: schnell, groß und unerwartet. Der effektive Zollsatz auf US-Importe stieg von unter 3 % zu Beginn des Jahres auf einen Höchststand von rund 30 % im April1. Der Aktienmarkt fiel, die Renditen der US-Staatsanleihen stiegen und der Dollar wertete ab.

Der Trade Policy Uncertainty Index erfasst den Grad der Unsicherheit in Bezug auf die US-Handelspolitik. Je höher der Wert, desto mehr Unsicherheit herrscht. Quelle: Macrobond, BNY Advisors. Stand der Daten: 4. Juni 2025. Das Diagramm dient nur zur Veranschaulichung.

Aber genauso schnell änderte sich das Narrativ wieder. Die "gegenseitigen" Zölle wurden für die meisten Länder für 90 Tage ausgesetzt, um Zeit für Handelsverhandlungen zu haben. Nach ersten Verhandlungen wurden die Zölle auf chinesische Importe von etwa 145 % auf etwa 40 % gesenkt2.

Während sich die Zollsituation weiter verändert – einschließlich Pausen und laufender Rechtsstreitigkeiten –, glauben wir, dass die Richtung der US-Handelspolitik strukturell in Richtung höherer und nachhaltigerer Handelsbeschränkungen geneigt ist und die wirtschaftlichen Aussichten weiterhin belasten wird.

Unser Basisszenario geht davon aus, dass sich das Wachstum in den USA ab dem Niveau von 2024 deutlich verlangsamen, aber nicht schrumpfen wird. Es wird erwartet, dass die Kerninflation auf über 3 % steigen wird. Eine Reduzierung der extrem hohen Zölle zwischen den USA und China mindert das Risiko einer Entkopplung des Handels zwischen den USA und China und der damit verbundenen Unterbrechungen der Lieferketten. In Kombination mit der Stimmungserholung im2. Quartal verringert dies ein erhebliches Abwärtsrisiko für die globalen Aussichten. Das Risiko wird dadurch jedoch nicht vollständig beseitigt. Eine Rezession ist zwar unwahrscheinlich, aber die Risiken für das Wachstum sind nach wie vor nach unten gerichtet, und die Inflationsrisiken sind oberhalb von 3,5 %3 nach oben verzerrt.

Es bleibt jedoch ein optimistisches Szenario. Eines, bei dem sich die US-Regierung weiterhin auf die Deeskalation der Handelspolitik und die Verringerung der Unsicherheit konzentriert. In diesem Szenario könnten die zugrunde liegende globale Stärke und die vorgezogene Nachfrage das globale Wachstum kurzfristig unterstützen. Die Zölle könnten weiter sinken, wenn weitere Handelsabkommen angekündigt werden. Änderungen der US-Steuer- und Regulierungsvorschriften könnten in den Mittelpunkt rücken und die Erwartungen des privaten Sektors prägen und das Verhalten beeinflussen. In diesem Szenario kommen größere politische Impulse aus dem Rest der Welt zum Tragen.

Letztlich wird der Weg der Weltwirtschaft stark von politischen Entscheidungen in Bezug auf Zölle, Vergeltungsmaßnahmen und eine breitere Wirtschaftspolitik abhängen. Wie wachstumsfreundlich sich diese Entscheidungen erweisen, wird neben zeitnahen Aktivitätsindikatoren entscheidend dafür sein, welches der möglichen Szenarien eintritt.

Harte Daten - insbesondere zu den Konsumausgaben, den Investitionsausgaben (Capex) und den Arbeitsmärkten - werden unerlässlich sein, um die frühen Signale, die sich bereits in den Umfragen abzeichnen, zu bestätigen oder in Frage zu stellen.

In den USA erwarten wir, dass sich die Konsumausgaben verlangsamen werden, da sich die steigenden Zölle in höheren Preisen niederschlagen und das verfügbare Einkommen schmälern. Die Kern-Einzelhandelsumsätze - ein historisch zuverlässiger Echtzeitindikator - werden eine wichtige Kennzahl sein, die es zu beobachten gilt.

Auch die globalen Investitionen dürften durch die erhöhte Unsicherheit in der zweiten Jahreshälfte unter Druck geraten. Neben der Produktion im Verarbeitenden Gewerbe werden auch die Investitionsgüteraufträge wichtige Indikatoren sein, die es zu beobachten gilt.

Auf dem Arbeitsmarkt sind die Erstanträge auf Arbeitslosenhilfe in der Regel der früheste harte Indikator, der auf eine Verlangsamung reagiert, während die Arbeitslosenquote und die Wahrscheinlichkeit, einen Arbeitsplatz zu finden, später zu einer Verlangsamung hin tendenziell deutlicher abschwächen (und zu zuverlässigeren Messungen der zugrunde liegenden Trends werden).

Während die US-Regierung eine Neuausrichtung der Weltwirtschaft fördert, stimulieren andere Länder zunehmend die Binnennachfrage. Infolgedessen dürfte sich die Wachstumslücke zwischen den USA und anderen Industrieländern - insbesondere in Europa - in den kommenden Jahren verringern.

Dieses Umfeld begünstigt eine globalere Perspektive für die Portfoliokonstruktion, sowohl bei Anleihen als auch bei Aktien. In der Zwischenzeit verstärken auch thematische Unterschiede die Vorteile der Diversifizierung: Während die USA in Bereichen wie KI und Energieinnovation führend sind, gewinnt Europa in Sektoren wie Verteidigung und Infrastruktur an Dynamik. Gleichzeitig tragen strukturelle Veränderungen – von abnehmender Handelsöffnung und demografischem Druck bis hin zu geopolitischen Neuausrichtungen, klimatischen Herausforderungen und dem disruptiven Potenzial von KI – zu einem volatileren Inflations- und Wachstumsumfeld bei. Unserer Ansicht nach können Sachwerte und Real-Return-Strategien in diesem Zusammenhang als wichtige Instrumente für die Diversifikation über die traditionelle Aktien-Anleihen-Allokation hinaus dienen und den Portfolios helfen, durch sich verändernde Makroregime widerstandsfähig zu bleiben.

Unterbrochene Flugpläne für die Fed

Vincent Reinhart, Chefvolkswirt, BNY Investments Dreyfus

Die Turbulenzen um die Zölle haben den Flugplan des wichtigsten diskretionären Stabilisators der US-Wirtschaft, der Federal Reserve (Fed), unterbrochen. Die Fed verfolgte einen Kurs gelegentlicher und kleiner Senkungen des nominalen Leitzinses, da die Inflation nachhaltig in Richtung ihres Ziels von 2 % fiel. Solche geplanten Senkungen würden den realen oder inflationsbereinigten Leitzins in angemessener Angleichung an die Gesamtnachfrage halten, um das Wirtschaftswachstum im Trendverlauf zu fördern. Die Verschärfung der Zölle stellt jedoch einen Angebotsschock dar, der Inflation und Beschäftigung von den Zielen der Fed wegdrückt und den Mut des Piloten auf die Probe stellt.

Die Fed beschreibt sich selbst als "in keiner Eile", den Kurs ihrer Geldpolitik zu ändern, und zieht es vor, zu warten, bis die Zölle eingeführt werden, anstatt als Verhandlungsinstrument herumzufuchteln. Eine beträchtliche, aber begrenzte Erhöhung der Zölle wie im Basisszenario dürfte sich nur vorübergehend in einer höheren Inflation niederschlagen, die die Inflationserwartungen nicht unbedingt verdrängen würde. In diesem Fall könnte die Fed zu ihrem Plan zurückkehren und den Leitzins im Laufe des Jahres ein- bis zweimal um einen Viertelprozentpunkt senken.

Die Fed plant zwar, geduldig zu sein, aber die Pläne halten nur so lange, wie es die Ereignisse zulassen. Eine Befestigung der Handelspolitik näher an früheren Normen würde einen geringeren Angebotsschock darstellen und die Fed wieder auf ihren Flugplan bringen. Sollten die Handelsgespräche stattdessen hitzig bleiben und die Unsicherheit die Ausgaben so stark belasten, dass die Wirtschaft in eine Rezession stürzt, wird die Fed wahrscheinlich ihre Zinssenkungen verschärfen.

In allen oben aufgeführten Szenarien ist die Fed nicht der First Mover. Die Regierung muss die Handelspolitik in die Praxis umsetzen, bevor die Fed die Geldpolitik in Gang setzt. Wir stellen uns den Fed-Vorsitzenden Jay Powell als einen Trapezkünstler vor, der die Plattform nicht verlassen wird, bis er sicher ist, dass sein Partner die Plattform verlassen hat. Die Handelspolitik hat die Plattform nicht verlassen, und indem sie es nicht eilig hat, stellt die Fed sicher, dass sie nicht in der Luft allein gelassen wird.

Eine reaktive Lockerung der Geldpolitik durch die Fed dämpft ihre Unterstützung für Ausgaben im Basisszenario und bremst sie daran, sofort auf gute Nachrichten zur Handelspolitik zu reagieren. Dies erhöht die Wahrscheinlichkeit, dass sich ein schlechtes Handelsergebnis verschlechtert, was die Rezessionsrisiken erhöht. Um jedoch nicht von den handelspolitischen Finten der Regierung auf dem falschen Fuß erwischt zu werden, werden die Fed-Beamten in den besseren Szenarien restriktive finanzielle Bedingungen tolerieren und sich dafür entscheiden, zu warten, bis die Ereignisse das Schlechtere bewirken. Wir glauben, dass eine langsame Reaktion den Zorn des Weißen Hauses auf sich ziehen könnte, wenn sich die Amtszeit des Vorsitzenden Powell dem Ende zuneigt. Erwarten Sie also ein Drama rund um die Fed-Nachfolge in der zweiten Jahreshälfte.

1 BNY Investment Institute, Macrobond, June 1, 2025.

2 Bloomberg, May 12, 2025.

3 BNY Investment Institute.

2524100 Exp: 31 Dezember 2025