Drei Jahre nach der Auflegung des Responsible Horizons EM Debt Impact Fund beantworten die Portfoliomanager Rodica Glavan und Fabien Collado Fragen zum Ansatz des Fonds und dazu, was er Anlegerinnen und Anlegern bietet.

KÖNNEN SIE EINEN KURZEN ÜBERBLICK ÜBER DEN FONDS GEBEN? WELCHES ZIEL VERFOLGT ER?

Wir sind überzeugt, dass Schwellenländeranleihen wie kaum eine andere Anlageklasse das Potenzial bieten, finanzielle Erträge mit einem positiven Impact zu verbinden. Genau dieses Ziel verfolgt der Fonds: Er strebt an, positive ökologische und soziale Wirkungen zu erzielen und gleichzeitig attraktive finanzielle Renditen zu erwirtschaften. Seit seiner Auflegung vor mehr als drei Jahren sind wir der Ansicht, dass es uns gelungen ist, genau dies zu erreichen.

Wir legen bei unseren Investitionen sehr hohe Maßstäbe an. Jede einzelne Position muss sowohl unsere fundamentale Finanzanalyse als auch unsere Impact‑Analyse bestehen. Da Schwellenländeranleihen gegenüber Anleihen aus Industrieländern eine Renditeprämie bieten, sehen wir ein klares finanzielles Argument für diese Anlageklasse.

Aus Impact‑Perspektive machen Schwellenländer einen erheblichen Teil der Weltbevölkerung aus – darunter auch den Großteil der weltweit ärmsten Bevölkerungsgruppen – und umfassen zugleich den überwiegenden Teil der globalen Landfläche. Zudem sind sie stark von fossilen Energieträgern in der Stromerzeugung abhängig und häufig besonders stark den Auswirkungen des Klimawandels ausgesetzt. Zusammengenommen machen diese Faktoren Schwellenländer zu einem natürlichen Schwerpunkt für Investoren, die den positiven ökologischen und sozialen Impact ihrer Anlagen maximieren möchten.

WARUM SOLLTEN ANLEGER AUS FINANZIELLER SICHT HEUTE SCHWELLENLÄNDERANLEIHEN IN BETRACHT ZIEHEN?

Wir halten Schwellenländeranleihen für eine attraktive und überzeugende Anlagechance, da sie höhere Renditen bieten als vergleichbar geratete Emittenten aus Industrieländern und von einem insgesamt positiven Ausblick profitieren. Darüber hinaus kann diese Anlageklasse zur Diversifikation eines breiter aufgestellten Portfolios beitragen.

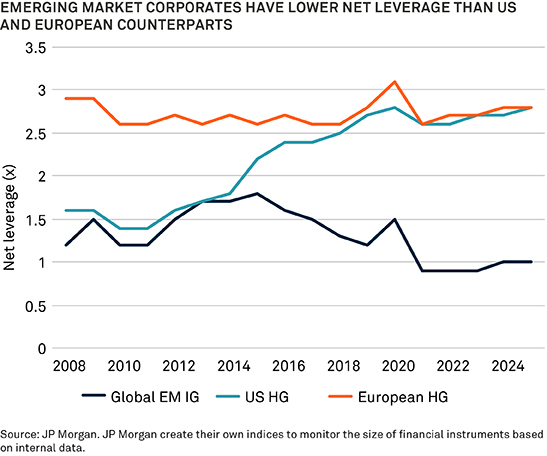

Obwohl es gute Gründe gibt, breit in Schwellenländer zu investieren, erscheinen uns derzeit insbesondere Unternehmensanleihen attraktiv. Diese bieten in der Regel höhere Renditen als ihre Pendants aus Industrieländern (siehe Abbildung 1). Dies ist vor allem auf eine strukturelle Risikoprämie sowie eine geringere Investornachfrage zurückzuführen – und nicht auf eine grundsätzlich niedrigere Kreditqualität der Emittenten. Viele Unternehmen aus Schwellenländern sind globale Marktführer, erzielen Umsätze in US‑Dollar, verfügen über guten Zugang zu den Kapitalmärkten und verfolgen einen konservativen Ansatz bei der Fremdfinanzierung (siehe Abbildung 2).

Auch das aktuelle Angebots‑/Nachfrage‑Umfeld für Unternehmensanleihen aus Schwellenländern ist aus unserer Sicht sehr unterstützend. Die Nettoemissionen dürften bereits das fünfte Jahr in Folge negativ bleiben. Historisch war die Nachfrage besonders stark, wenn das Wirtschaftswachstum in Schwellenländern das der Industrieländer übertraf, die Renditen überzeugend waren und das globale Risikoumfeld positiv ausfiel – wir sind der Ansicht, dass alle drei Faktoren derzeit gegeben sind. Steigende Metallpreise und ein verhaltenes Ölpreisumfeld schaffen zusätzlich günstige Rahmenbedingungen für Emittenten aus Schwellenländern.

Vor dem Hintergrund dieser kurz‑ und langfristigen Faktoren glauben wir, dass Investoren höhere Renditen anstreben können, ohne zusätzliches Kreditrisiko einzugehen oder auf Diversifikation verzichten zu müssen.

WIE DEFINIEREN SIE EINE „IMPACT‑ANLEIHE“?

Eine Impact‑Anleihe sieht vor, dass die Emissionserlöse gezielt zur Erzielung positiver ökologischer oder sozialer Wirkungen eingesetzt werden. Sie werden daher auch häufig als „Use‑of‑Proceeds‑Anleihen“ bezeichnet. Zu den gängigsten Formen zählen Green Bonds, Social Bonds und Sustainability Bonds.

Darüber hinaus sind wir überzeugt, dass auch durch Investitionen in bestimmte konventionelle Anleihen ein positiver Impact unterstützt werden kann. Diese bezeichnen wir als „Impact‑Emittenten“. Darunter verstehen wir Unternehmen, bei denen mindestens 50 % der Umsätze mit Aktivitäten erzielt werden, die als ökologisch und/oder sozial positiv eingestuft werden, und die keine wesentliche Fehlanpassung an die Ziele der Vereinten Nationen für nachhaltige Entwicklung (UN‑SDGs) aufweisen.

Der Fonds konzentriert sich daher auf Impact‑Anleihen und investiert ergänzend auch in konventionelle Anleihen von Impact‑Emittenten, um eine höhere Diversifikation zu erreichen und gleichzeitig ein breiteres Impact‑Profil abzubilden.

WIE WÜRDEN SIE DEN MARKT FÜR IMPACT‑ANLEIHEN BESCHREIBEN?

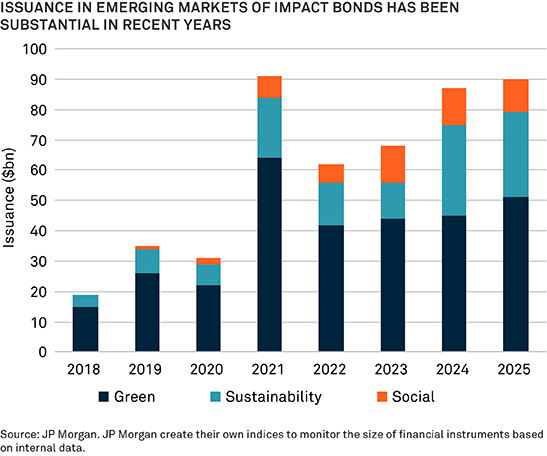

In den vergangenen Jahren hat sich das Universum für Green‑, Social‑ und Sustainability‑Bonds deutlich erweitert (siehe Abbildung 3). Die Emittenten reichen von Unternehmen mit Geschäftsmodellen, die gezielt auf positive Wirkungen ausgerichtet sind, bis hin zu staatlichen und supranationalen Emittenten, die Anleihen begeben, deren Erlöse bestimmten Funktionen oder Impact‑Projekten zugeordnet sind.

Damit steht Impact‑orientierten Investoren heute ein breiter und liquider Markt zur Verfügung, aus dem sich Anlagechancen auswählen lassen, die sowohl auf positive Wirkungen abzielen als auch attraktive Investmentmerkmale aufweisen.

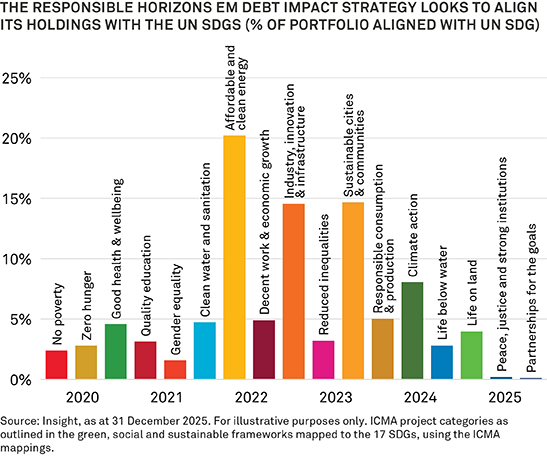

Der breite Ansatz des Fonds ermöglicht es, unterschiedliche Projektarten zu adressieren – im Einklang mit verschiedenen Themen der 17 Ziele für nachhaltige Entwicklung der Vereinten Nationen – und gleichzeitig auch aus finanzieller Sicht für Diversifikation zu sorgen.

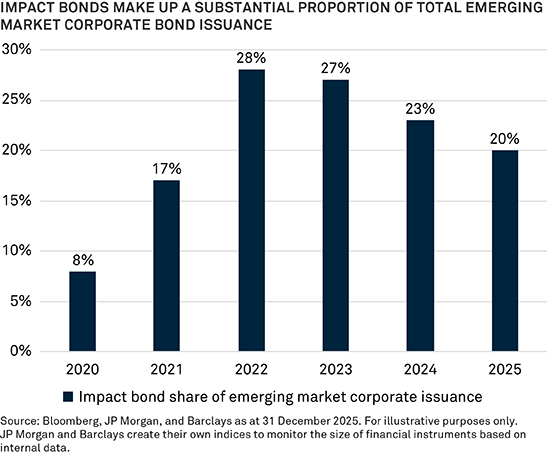

Wir sind überzeugt, dass die Nachfrage nach solchen Emissionen hoch ist. In den vergangenen Jahren entfiel in den Schwellenländern rund ein Fünftel der gesamten Unternehmensanleiheemissionen auf Impact‑Anleihen (siehe Abbildung 4). Aufgrund der hohen Investornachfrage haben Emittenten entsprechend einen Anreiz, Impact‑Anleihen statt konventioneller Anleihen zu begeben.

Bemerkenswert ist zudem, dass Impact‑Anleihen oft einer konventionellen Anleihe desselben Emittenten entsprechen und vergleichbare Risiko‑/Rendite‑Profile aufweisen – jedoch ergänzt um eine zusätzliche Impact‑Verpflichtung. Ein Fonds mit Fokus auf konventionelle Anleihen könnte daher allein auf Basis der finanziellen Merkmale in eine Impact‑Anleihe investieren.

WIE SCHRÄNKT DER ANSATZ DES FONDS DAS ANLAGEUNIVERSUM EIN?

Für alle Fonds der Responsible‑Horizons‑Reihe gilt eine klar definierte Liste von Ausschlusskriterien. Dazu zählen unter anderem Investitionen in Sektoren mit erheblichen negativen Umweltauswirkungen, wie etwa Kohleabbau und kohlebasierte Stromerzeugung. Darüber hinaus schließen wir Emittenten aus, die aus unserer Sicht maßgeblich in Bereichen mit negativen sozialen Auswirkungen tätig sind, beispielsweise in der Tabakproduktion oder der Waffenherstellung.

Ein zentraler Aspekt unseres Ansatzes ist, dass wir es für unerlässlich halten, nicht allein auf Kennzeichnungen oder Labels zu vertrauen, sondern eine fundierte Due‑Diligence‑Prüfung durchzuführen, um die tatsächliche Wirkung einer Investition zu verstehen und Greenwashing zu vermeiden. Impact‑Anleihen werden von uns analysiert und im Rahmen unseres internen Bewertungsmodells mit Rot, Hellgrün oder Dunkelgrün eingestuft. Impact‑Anleihen mit einer roten Bewertung sind für eine Investition durch den Responsible Horizons EM Debt Impact Fund nicht zugelassen.

Unsere Analysen zeigen, dass die Anwendung dieser Ausschlusskriterien unser investierbares Universum um rund 32 % reduziert. Aus unserer Erfahrung stellt dies jedoch kein wesentliches Hindernis für das Ziel des Fonds dar, positive ökologische und/oder soziale Wirkungen zu erzielen und gleichzeitig eine finanzielle Rendite zu erwirtschaften.

WIE ANALYSIEREN SIE IMPACT‑ANLEIHEN?

Wir bewerten Impact‑Anleihen anhand von drei zentralen Bereichen unseres Analyse‑Frameworks:

ESG‑Performance, Anleiherahmenwerk und tatsächlicher Impact der Anleihe. Ziel ist es, Greenwashing zu vermeiden, das wir als jegliches Verhalten oder Aktivitäten definieren, die den Eindruck erwecken sollen, ein Unternehmen leiste mehr für Umwelt‑ oder Klimaschutz, als tatsächlich der Fall ist. Dieses Prinzip gilt gleichermaßen für Impact‑Anleihen mit sozialem Schwerpunkt.

Zunächst analysieren wir die ESG‑Gesamtperformance eines Emittenten, einschließlich seiner Nachhaltigkeitsstrategie und der erzielten, Impact‑Umsätze“. Zudem führen wir eine Due‑Diligence‑Prüfung durch, um sicherzustellen, dass der Emittent keine erheblichen schädlichen Wirkungen verursacht.

Darüber hinaus bewerten wir das Rahmenwerk der Impact‑Anleihe auf Basis der ICMA‑Grundsätze für Green Bonds, Social Bonds und Sustainability Bonds. Unser Anspruch ist es, über diese Mindeststandards hinauszugehen, Best Practices zu fördern und sicherzustellen, dass tatsächlich ein positiver Impact erzielt wird.

Dazu erwarten wir unter anderem eine klare Definition der Projektkategorien, die mit den Emissionserlösen finanziert werden sollen, sowie eine Beschreibung der Projekte innerhalb jeder Kategorie. Zur Stärkung des Rahmenwerks legen wir Wert auf angemessene Mindeststandards oder Schwellenwerte, die mit offiziellen oder marktüblichen Taxonomien im Einklang stehen. Zudem sollte mindestens ein robuster und unabhängiger Auswahl‑ und Prüfprozess Bestandteil des Rahmenwerks sein, einschließlich einer Beschreibung der Schritte zur Bewertung und Auswahl geeigneter Projekte.

Die Bewertung des tatsächlichen Impacts einer Anleihe erfolgt qualitativ und quantitativ. Qualitativ prüfen wir beispielsweise, ob die Emission eine substanziellen Veränderung bewirkt oder lediglich bestehende Geschäftsaktivitäten fortschreibt. Quantitativ betrachten wir spezifische Kennzahlen zu positiven oder negativen ökologischen bzw. sozialen Wirkungen.

Wir stellen fest, dass sich die Verfügbarkeit relevanter Daten in den vergangenen Jahren deutlich verbessert hat und erwarten, dass sich dieser Trend fortsetzt – getrieben durch regulatorische und rechtliche Offenlegungspflichten sowie durch Standards im Bereich der Impact‑Anleiheemissionen. Wo wir für unsere Bewertung erforderliche Kennzahlen bei Standard‑Datenanbietern nicht finden, beschaffen wir diese in der Regel selbst.

WIE HABEN IHRE ANALYSEN VON IMPACT‑ANLEIHEN IHREN ANSATZ GEPRÄGT?

Insight analysiert Impact‑Anleihen bereits seit 2017 und hat seither mehrere hundert Anleihen untersucht. Allein im Jahr 2025 haben wir die Rahmenwerke von 178 Emittenten analysiert, die insgesamt 1.198 einzelne Anleihen umfassten.

Von diesen Rahmenwerken erfüllten 12 % unsere Impact‑Kriterien nicht und waren damit nicht für eine Aufnahme in unsere Responsible‑Horizons‑Strategien geeignet.

Bitte lesen Sie den Verkaufsprospekt, und das KID, bevor Sie eine Anlageentscheidung treffen. Diese Dokumente sind auf www.bny.com/investments in englischer Sprache und in der Amtssprache der Länder verfügbar, in denen der Fonds zum öffentlichen Vertrieb registriert ist.

Der Wert von Investments kann sinken. Deshalb besteht die Möglichkeit, dass Anleger den investierten Betrag nicht in voller Höhe zurückerhalten. Die laufenden Erträge eines Investments können schwanken und werden nicht garantiert.

Anlageziel

Ziel des Fonds ist es, positive ökologische und/oder soziale Wirkungen zu erzielen und gleichzeitig eine Gesamtrendite aus laufenden Erträgen und Kapitalwachstum zu erwirtschaften. Dies soll durch Investitionen in Schwellenländeranleihen, anleihebezogene Wertpapiere sowie entsprechende derivative Finanzinstrumente (FDI) erreicht werden.

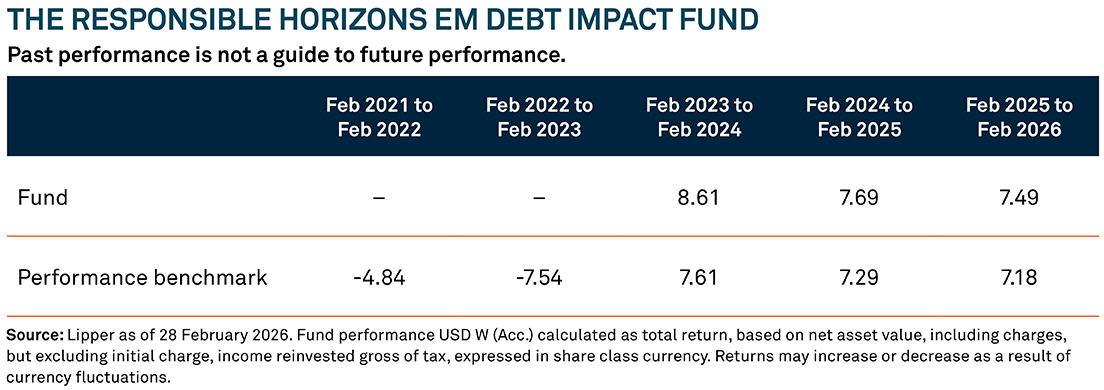

Performance‑Benchmark

Der Fonds misst seine Wertentwicklung zu Vergleichszwecken am J.P. Morgan EM Credit Green, Social and Sustainability Bond Diversified Index (USD‑gesichert) (der „Benchmark“).Der Investmentmanager strebt jedoch keine Nachbildung oder Ausrichtung der Fondsperformance an der Benchmark an, sodass sich die Wertentwicklung des Fonds deutlich von der des Index unterscheiden kann.

Der Fonds wird aktiv verwaltet, was bedeutet, dass der Investmentmanager im Rahmen des Anlageziels und der Anlagepolitik diskretionär auch außerhalb der Benchmark investieren kann. Der Fonds verfolgt einen ungebundenen Investmentansatz und berücksichtigt die Benchmark daher nicht bei der Auswahl der Anlagen.

Wesentliche Anlagerisiken

- Ziel‑/Performance‑Risiko: Es gibt keine Garantie, dass der Fonds seine Anlageziele erreicht.

- Geografisches Konzentrationsrisiko: Investiert der Fonds überwiegend in einen einzelnen Markt, kann dies einen erheblichen Einfluss auf den Wert des Fonds haben.

- Derivaterisiko: Derivate reagieren sehr sensibel auf Wertänderungen des zugrunde liegenden Vermögenswertes. Bereits geringe Wertveränderungen können zu überproportionalen Gewinnen oder Verlusten führen. Der Fonds kann beim Einsatz von Derivaten mehr verlieren als den ursprünglich investierten Betrag.

- Zins‑ und Inflationsrisiko: Anleihe‑ und Geldmarktanlagen reagieren auf Veränderungen von Zinsen und Inflation, was sich negativ auf den Fondswert auswirken kann.

- Rating‑ und Unrated‑Risiko: Anleihen mit niedrigem Rating oder ohne Rating weisen ein erhöhtes Ausfallrisiko auf und können den Fondswert negativ beeinflussen.

- Kreditrisiko: Ein Emittent kann seinen Verpflichtungen zur Zahlung von Erträgen oder zur Rückzahlung des Kapitals nicht nachkommen.

- Schwellenländerrisiko: Schwellenländer unterliegen zusätzlichen Risiken aufgrund weniger entwickelter Marktstrukturen und regulatorischer Rahmenbedingungen.

- Währungsabsicherungsrisiko auf Anteilsklassenebene: Die Währungsabsicherung kann Wechselkursrisiken reduzieren, diese aber nicht vollständig eliminieren – unter anderem aufgrund von Zinsdifferenzen.

- Währungsrisiko der Anteilsklasse: Wechselkursänderungen zwischen Anteilsklassenwährung und Fondsbasiswährung können den Wert der Anlage beeinflussen.

- Volcker‑Rule‑Risiko: Die Bank of New York Mellon Corporation oder eines ihrer verbundenen Unternehmen hat in den Fonds investiert und ist regulatorisch verpflichtet, ihre Beteiligung mittelfristig auf unter 25 % zu reduzieren. Dies kann zu erhöhtem Portfolioumschlag sowie zu höheren Kosten und steuerlichen Belastungen führen.

- CoCo‑Anleihen‑Risiko: Bedingte Pflichtwandelanleihen (CoCos) können bei Unterschreiten bestimmter Kapitalquoten in Aktien umgewandelt oder abgeschrieben werden; Kuponzahlungen können ausgesetzt oder gestrichen werden.

- Kontrahentenrisiko: Die Insolvenz einer Gegenpartei (z. B. Verwahrstelle oder Derivate‑Kontrahent) kann finanzielle Verluste verursachen.

- ESG‑Anlagerisiko: Der ESG‑Ansatz kann die Anlagemöglichkeiten einschränken und sich negativ auf die Fondsperformance auswirken. Zudem ist der Fonds auf ESG‑Daten von Drittanbietern angewiesen, die unvollständig oder fehlerhaft sein können.

Nachhaltigkeitsmerkmale (SFDR)

Der Fonds verfolgt ein nachhaltiges Anlageziel gemäß Artikel 9 der EU‑Verordnung über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor (SFDR) und entspricht den ESMA‑Leitlinien zur Benennung von ESG‑ und nachhaltigkeitsbezogenen Fonds.

- Mindestanteil nachhaltiger SFDR‑Investitionen: 80 % des Nettoinventarwerts (NAV)

Der Fonds investiert in drei Arten nachhaltiger SFDR‑Investitionen:

- Use‑of‑Proceeds‑Impact‑Anleihen, deren Emissionserlöse vollständig oder teilweise Projekte mit positiven ökologischen und/oder sozialen Wirkungen finanzieren oder refinanzieren (unter Bezugnahme auf die UN‑SDGs oder die EU‑Taxonomie).

- Schuldinstrumente von Impact‑Emittenten, bei denen mindestens 50 % der Umsätze aus ökologisch und/oder sozial positiven Aktivitäten stammen oder mindestens 50 % der wirtschaftlichen Tätigkeiten EU‑Taxonomie‑konform sind.

- Schuldinstrumente von „improving issuers“, deren wesentliche Investitions‑ oder Geschäftspläne (mindestens 50 % Umsatz, CapEx oder OpEx) EU‑Taxonomie‑konform sind.

Berücksichtigung wesentlicher nachteiliger Auswirkungen (PAIs)

Die wesentlichen nachteiligen Auswirkungen von Investitionsentscheidungen auf Nachhaltigkeitsfaktoren werden berücksichtigt und geeignete Maßnahmen zur Minderung dieser Auswirkungen ergriffen.

Verbindliche Elemente der Anlagestrategie

Der Fonds wird:

- mindestens 80 % des NAV in nachhaltige SFDR‑Investitionen investieren,

- mindestens 50 % des NAV in Use‑of‑Proceeds‑Impact‑Anleihen investieren (Impact‑Anleihen mit „rotem“ Rating sind ausgeschlossen),

- Paris‑Aligned‑Benchmark‑Ausschlüsse anwenden, u. a. für kontroverse Waffen, Tabak, UNGC‑/OECD‑Verstöße sowie bestimmte Umschwellen bei Kohle, Öl, Gas und emissionsintensiver Stromerzeugung,

- unter bestimmten Bedingungen dennoch Impact‑Anleihen zulassen, sofern über eine Look‑through‑Analyse ausgeschlossen ist, dass ausgeschlossene Aktivitäten finanziert werden,

- zusätzliche Ausschlüsse u. a. für Glücksspiel, metallurgische Kohle und Kernenergie (mit eng definierten Ausnahmen) vornehmen.

EU Taxonomie Verordnung

Der Fonds beabsichtigt nicht, die EU Kriterien für ökologisch nachhaltige Wirtschaftstätigkeiten im Sinne der EU Taxonomie aktiv zu berücksichtigen. Weitere Informationen finden Sie im Prospekt und in den nachhaltigkeitsbezogenen Offenlegungen unter www.bny.com/investments. Der Fonds unterliegt nicht den britischen Nachhaltigkeits Kennzeichnungs und Offenlegungspflichten.

3145300 Exp: 20 September 2026