Wir gehen davon aus, dass sich die Marktführerschaft an den US‑Aktienmärkten über die Mega‑Cap‑Technologiewerte hinaus verbreitert. Die abnehmende Differenz zwischen Growth‑ und Value‑Titeln spricht dafür, in wachstumsorientierten Portfolios vermehrt auch Value‑Investments einzubeziehen – zur Reduzierung von Konzentrationsrisiken und zur Verbesserung der Diversifikation.

Ein Wendepunkt

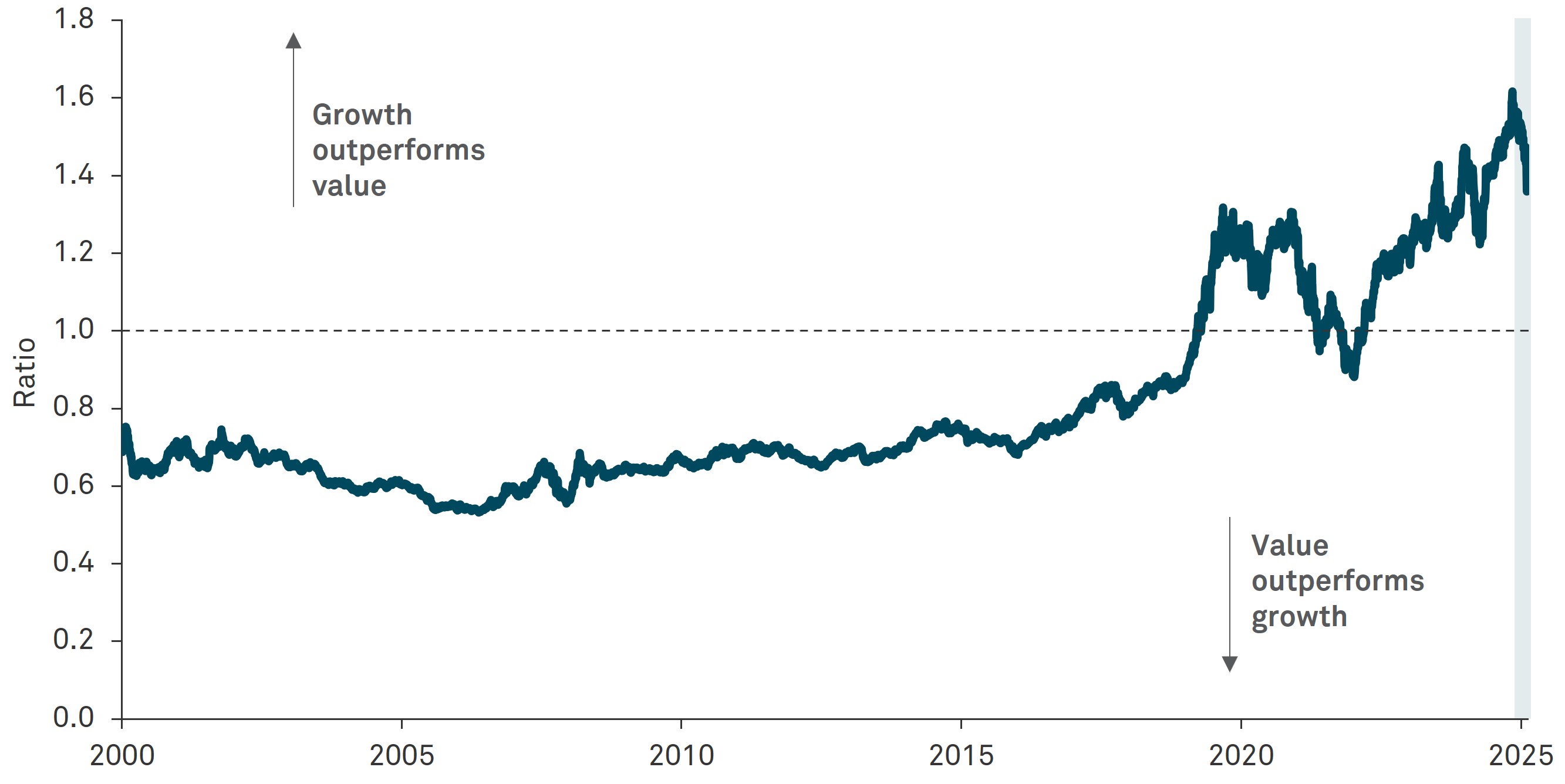

Seit November 2025 hat sich die Dynamik von Growth‑Titeln spürbar abgeschwächt, während Value‑Titel begonnen haben, besser abzuschneiden. Dies deutet auf einen möglichen Wechsel der Marktführerschaft nach Jahren der Growth‑Dominanz hin. Der jüngste Rückgang des Verhältnisses von Growth zu Value unterstreicht, dass diese Rotation in Richtung Value bereits im Gange sein könnte.

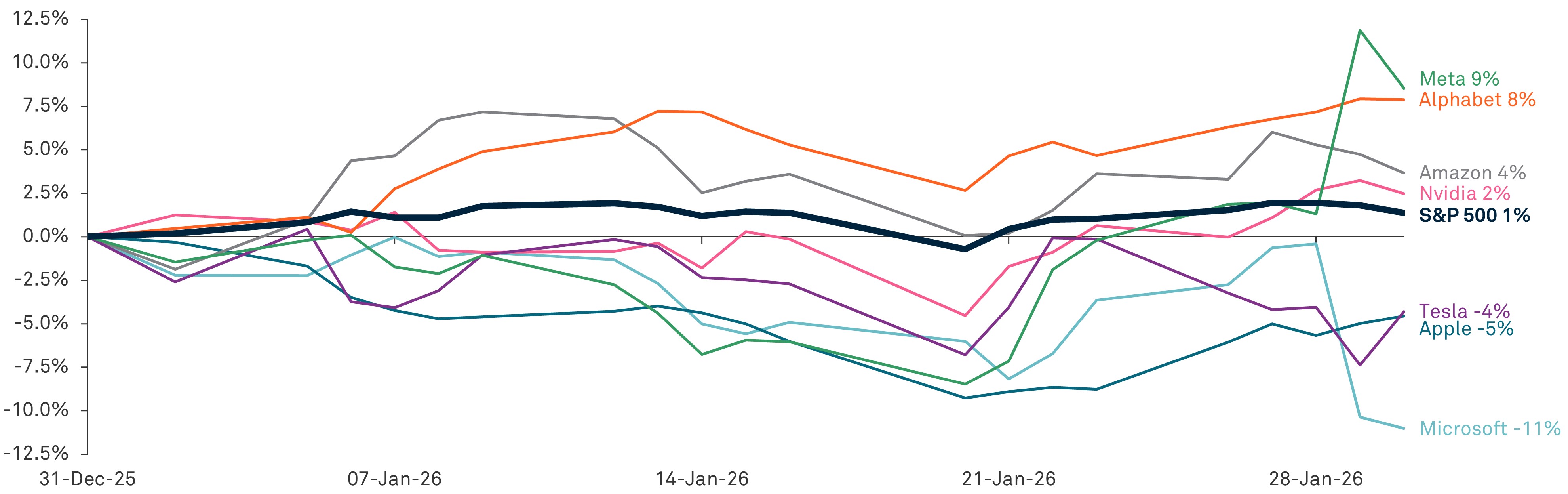

Allein im Januar zeigten sich die Mega‑Cap‑Technologiewerte – repräsentiert durch die „Magnificent Seven“ – sehr uneinheitlich und bewegten sich nicht mehr im Gleichklang. Dies erhöhte sowohl die Volatilität als auch das Renditerisiko. So legte beispielsweise Meta in diesem Zeitraum um mehr als 9 % zu, während Microsoft um 11 % nachgab. Vor diesem Hintergrund halten wir es für zunehmend wichtig, das Engagement in Value‑Titeln auszuweiten, während innerhalb des Growth‑Segments selektiver vorgegangen wird.

Momentum zugunsten von Value

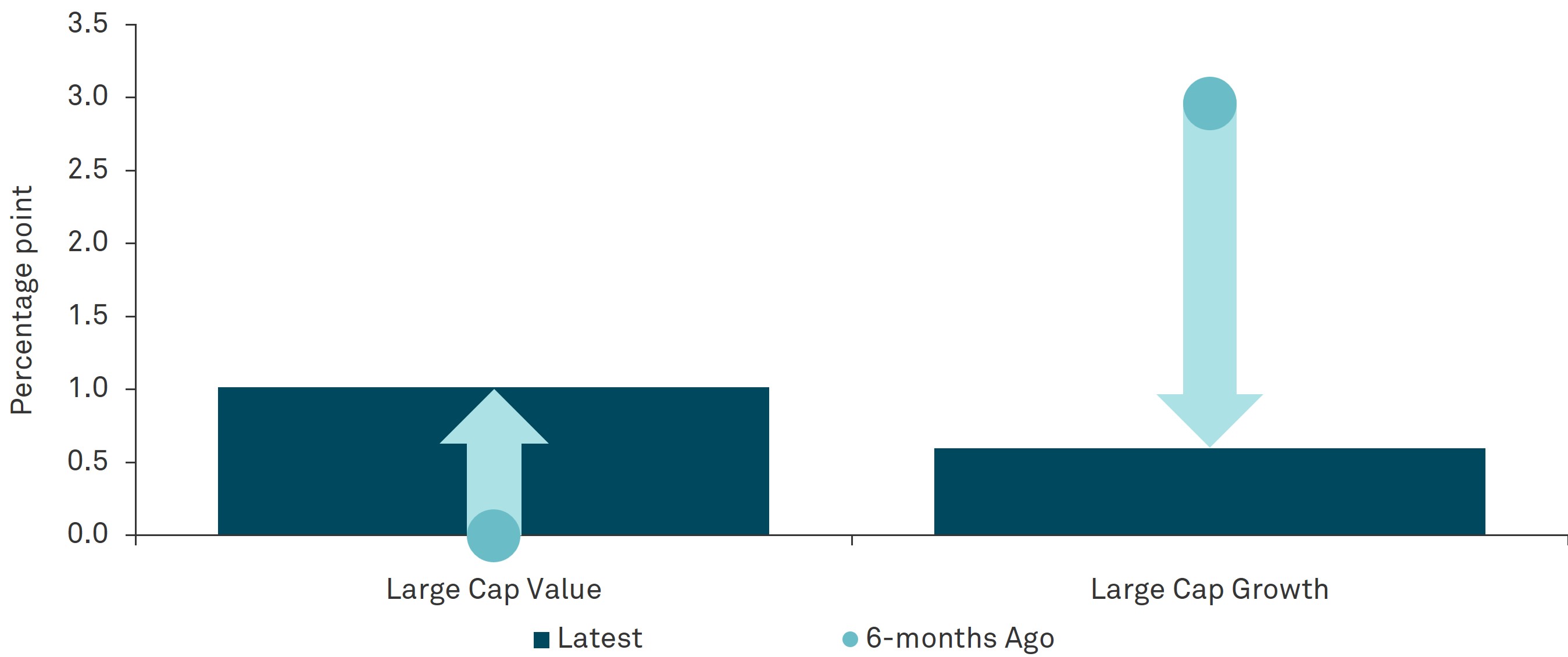

Wir sind der Ansicht, dass die Verschiebung hin zu Value‑Titeln durch verbesserte Fundamentaldaten im Large‑Cap‑Value‑Segment getragen wird. Ein Blick auf die Gewinnmargen zeigt, dass diese bei Large‑Cap‑Growth‑Unternehmen in den vergangenen sechs Monaten um 2,5 Prozentpunkte zurückgegangen sind. Dagegen verzeichneten Large‑Cap‑Value‑Unternehmen, etwa aus dem Finanzsektor, im gleichen Zeitraum einen Anstieg von 0 % auf 1,0 %, was auf ein zunehmend positives Momentum hindeutet.

Wir gehen davon aus, dass sich dieser Trend zugunsten von Value weiter fortsetzen wird. Die Beimischung von Value‑Aktien neben Growth‑Titeln kann Investoren dabei helfen, sich in einem Umfeld mit breiterer Aktienmarktführerschaft zu orientieren und gleichzeitig Diversifikation und Nachhaltigkeit der Renditen zu stärken.

Dies ist ein Auszug aus Checkpoints, einem umfassenden monatlichen Chartbook, das Einblicke in zentrale Themen bietet, die die Finanzmärkte beeinflussen. Für eine vertiefende Analyse lesen Sie bitte den vollständigen Bericht.

GLOSSAR

Growth‑Aktien sind Unternehmen, von denen erwartet wird, dass sie schnell wachsen; Anleger sind häufig bereit, im Verhältnis zu den aktuellen Gewinnen höhere Preise zu zahlen.

Large Cap bezeichnet Unternehmen mit einer hohen gesamten Marktkapitalisierung (Aktienkurs multipliziert mit der Anzahl der ausgegebenen Aktien). Large‑Cap‑Value und Large‑Cap‑Growth sind Stilsegmente innerhalb dieser Größenkategorie.

Magnificent Seven bezeichnet die folgenden sieben Aktien: Nvidia, Meta, Tesla, Amazon, Alphabet, Apple und Microsoft.

Marktführerschaft beschreibt die Gruppe von Aktien oder Sektoren, die über einen bestimmten Zeitraum den Großteil der Kursgewinne am Aktienmarkt treiben.

Mega‑Cap‑Tech refers to sehr große Technologieunternehmen mit extrem hoher Marktkapitalisierung (z. B. die größten und bekanntesten Technologiekonzerne). Diese Aktien haben in den vergangenen Jahren häufig die Wertentwicklung des US‑Marktes dominiert.

Value‑Aktien sind Unternehmen, die im Verhältnis zu ihren Fundamentaldaten (z. B. Gewinne oder Buchwert) günstig erscheinen – häufig, weil sie weniger im Fokus stehen oder in reifen Branchen tätig sind.

WICHTIGE INFORMATIONEN

IN DEN USA: ZUR ALLGEMEINEN VERWENDUNG.

IN ALLEN ANDEREN JURISDIKTIONEN: NUR FÜR INSTITUTIONELLE, PROFESSIONELLE, QUALIFIZIERTE INVESTOREN UND QUALIFIZIERTE KUNDEN.

Die hierin enthaltenen Informationen spiegeln allgemeine Einschätzungen wider und dienen ausschließlich zu Informationszwecken. Dieses Material stellt weder eine Anlageberatung noch eine Empfehlung dar, eine bestimmte Anlagestrategie umzusetzen. Die geäußerten Meinungen und Einschätzungen können sich ohne vorherige Ankündigung ändern.

DIE WERTENTWICKLUNG IN DER VERGANHEIT IST KEIN HINWEIS AUF DIE ZUKÜNFTIGE WERTENTWICKLUNG.

EMITTENTEN

Dieses Material darf ausschließlich in den nachfolgend genannten Ländern und an die dort aufgeführten Empfänger verteilt werden – vorbehaltlich der jeweils genannten Bedingungen und Einschränkungen: USA: BNY Mellon Securities Corporation (BNYSC), 240 Greenwich Street, New York, NY 10286. BNYSC ist ein registrierter Broker‑Dealer und FINRA‑Mitglied und hat Vereinbarungen geschlossen, um im Namen bestimmter Gesellschaften von BNY Investments Wertpapiere in den USA anzubieten. Europa (ohne Schweiz): BNY Mellon Fund Management (Luxembourg) S.A., 2‑4 Rue Eugène Ruppert, L‑2453 Luxemburg. UK, Afrika und Lateinamerika (ohne Brasilien): BNY Mellon Investment Management EMEA Limited, BNY Mellon Centre, 160 Queen Victoria Street, London EC4V 4LA. Eingetragen in England (Nr. 1118580). Zugelassen und beaufsichtigt durch die Financial Conduct Authority. Südafrika: BNY Mellon Investment Management EMEA Limited ist ein zugelassener Finanzdienstleister. Schweiz: BNY Mellon Investments Switzerland GmbH, Bärengasse 29, CH‑8001 Zürich. Naher Osten: DIFC‑Niederlassung von The Bank of New York Mellon, reguliert durch die Dubai Financial Services Authority. Südostasien und Südasien: BNY Mellon Investment Management Singapore Pte. Limited (Reg.-Nr. 201230427E), reguliert durch die Monetary Authority of Singapore. Hongkong: BNY Mellon Investment Management Hong Kong Limited, reguliert durch die Hong Kong Securities and Futures Commission. Japan: BNY Mellon Investment Management Japan Limited, zugelassen als Financial Instruments Business Operator (Lizenz Nr. 406, Kinsho) beim Commissioner of Kanto Local Finance Bureau und Mitglied der Investment Trusts Association, Japan, der Japan Investment Advisers Association sowie der Type II Financial Instruments Firms Association. Brasilien: ARX Investimentos Ltda., Av. Borges de Medeiros, 633, 4. Stock, Rio de Janeiro, RJ, Brasilien, CEP 22430‑041, zugelassen und beaufsichtigt durch die brasilianische Wertpapieraufsichtsbehörde (CVM). Kanada: BNY Mellon Asset Management Canada Ltd. ist in allen Provinzen und Territorien Kanadas als Portfolio Manager und Exempt Market Dealer sowie in Ontario als Commodity Trading Manager registriert. Alle Emittenten sind Tochtergesellschaften der The Bank of New York Mellon Corporation.

NICHT FDIC‑VERSICHERT | KEINE BANKGARANTIE | WERTSCHWANKUNGEN MÖGLICH

© 2026 THE BANK OF NEW YORK MELLON CORPORATION

MARK-887488-2026-02-17

GU-802 -28 Februar 2027