Eine fundierte Marktkenntnis ist heute unerlässlich. Dies ist der zweite Teil einer dreiteiligen Serie zu den wichtigsten Kräften an den globalen Märkten. Nachdem der erste Bericht Makrotrends und Notenbankpolitik beleuchtete, liegt der Fokus nun auf dem Anleihenmarkt und seinen veränderten Rahmenbedingungen für Anleger.

Auf einen Blick

- Aufgrund der hohen Volatilität bei US-Anleihen in diesem Jahr suchen Anleger verstärkt nach Diversifikationsmöglichkeiten außerhalb der USA.

- Die „Sell America“-Strategie im Jahr 2025 war vermutlich eher eine kurzfristige Erscheinung als eine nachhaltige Trendwende.

- In Europa beobachten wir jedoch langfristige strukturelle Veränderungen, die wir als chancenreich einschätzen.

- Ein strukturierter Ansatz im Bereich festverzinslicher Wertpapiere sowie ein breit gefächertes Spektrum an Anlagemöglichkeiten können dazu beitragen, den Portfoliowert nachhaltig zu steigern und Schwankungen am Markt potenziell vorteilhaft zu nutzen.

David Leduc, CEO, Nordamerika, Insight Investment1

Peter Bentley, Global Head of Fixed Income, Insight Investment

Brendan Murphy, CFA, Head of Fixed Income, Nordamerika, Insight Investment

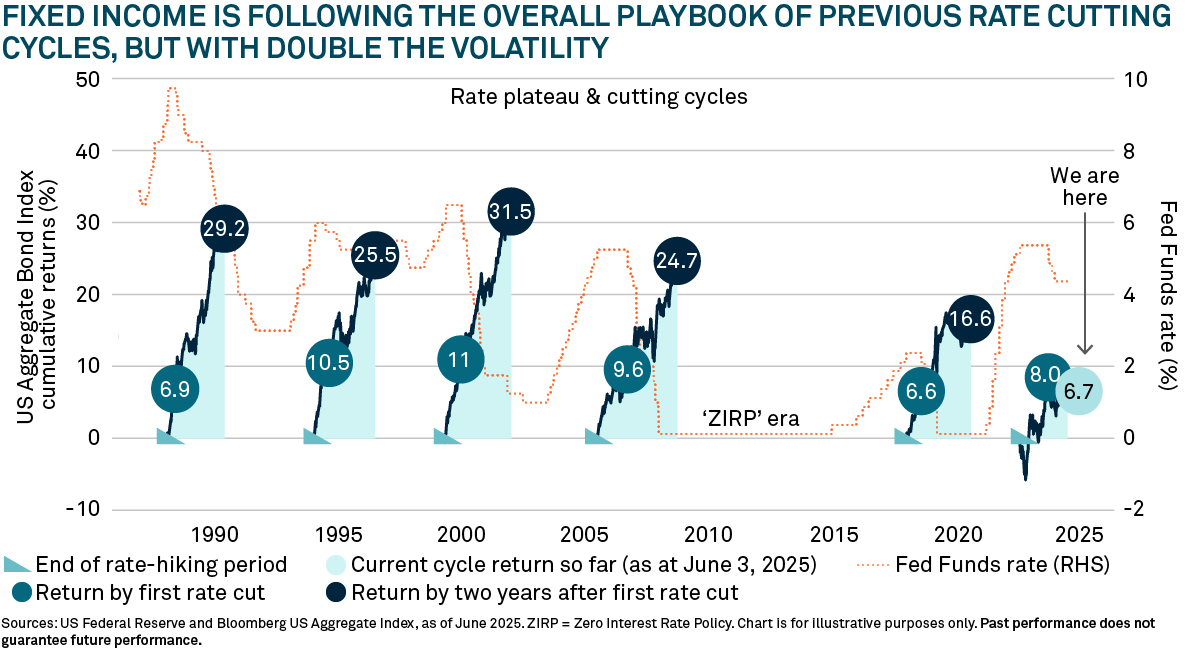

Historisch gesehen eine günstige Zeit

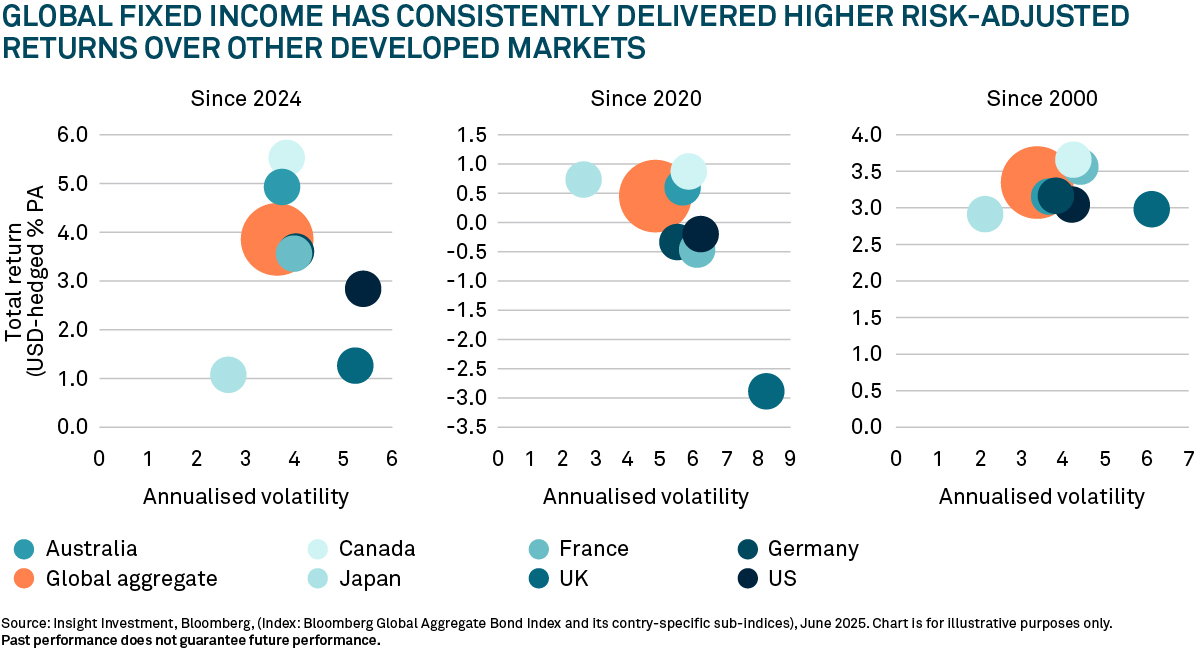

Wir befinden uns derzeit in einem globalen Umfeld mit Zinssenkungen. Diese Zeiträume waren in der Vergangenheit günstig für die Anleihenmärkte. In den letzten fünf Zyklen erzielten US-Anleihen Gesamtrenditen zwischen 17 % und 32 %. Bisher folgten die Renditen von festverzinslichen Wertpapieren in diesem Zyklus insgesamt dem Drehbuch, allerdings mit fast doppelt so hoher Volatilität wie in der Vergangenheit (Abbildung 1).

Es ist wichtig, sich vor Augen zu halten, dass Anleihen vertragliche Vermögenswerte sind. Ihre langfristigen Renditen sind ab dem Zeitpunkt des Kaufs gebunden (sofern kein Zahlungsausfall vorliegt).

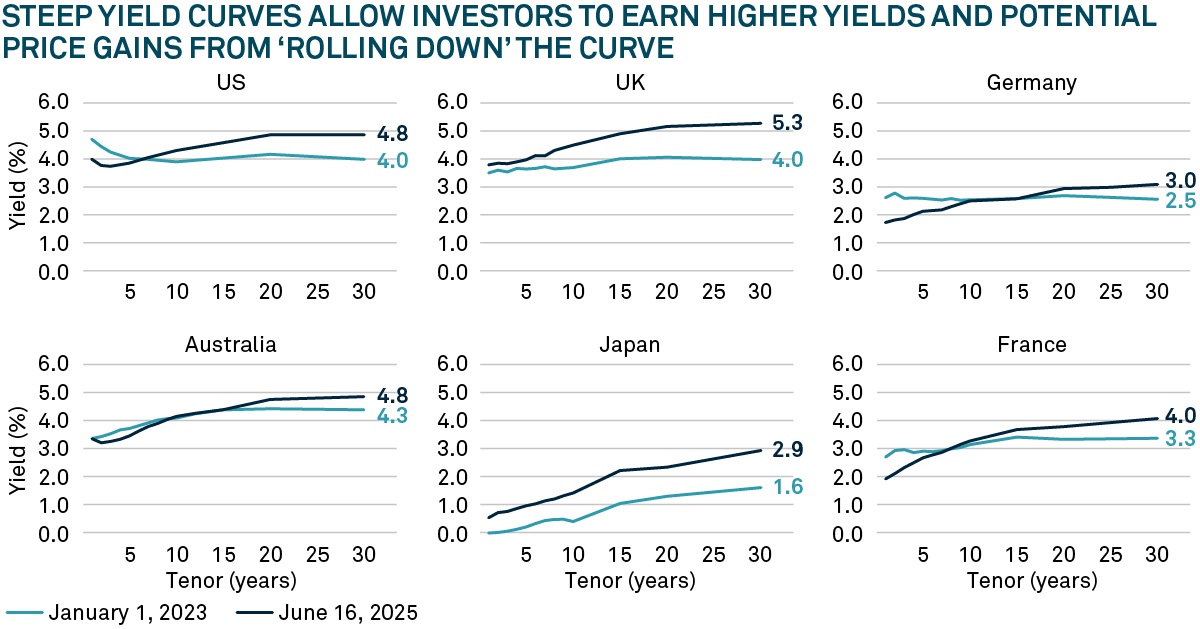

Die gute Nachricht ist, dass diese langfristigen Renditen gestiegen sind und nun einen deutlichen Vorteil gegenüber Bargeld bieten können (Abbildung 2). Wenn die Renditekurven steiler werden, sehen wir oft auch das Potenzial für Kursgewinne durch den sogenannten "Roll-down"-Effekt: Wenn sich Anleihen der Fälligkeit nähern, sinken die Renditen tendenziell und die Kurse steigen oft.

Der Aufbau einer robusten Allokation am Anleihenmarkt könnte daher eine wesentliche Diversifizierung und den zusätzlichen Vorteil eines potenziell zuverlässigen Renditestroms bieten.

Source: Bloomberg, Insight, June 2025. The yield curve illustrates how yields across a country's government bond market differ by their remaining years until maturity. US, UK, German, Australian, Japanese, and French data represent the US Treasury, UK Gilt, German bund, Australian government bond (AGB), Japanese government bond (JGB) and French Obligations Assimilables du Trésor (OAT) markets respectively. Chart is for illustrative purposes only. Past performance does not guarantee future performance.

Wir haben festgestellt, dass Anleihenanleger auch erwägen, ihren Horizont über ihre Heimat- oder Heimatmärkte hinaus zu erweitern, um die Volatilität in ihren Portfolios weiter zu glätten.

Dies war besonders in den USA zu beobachten. Die restriktive Handelspolitik der Regierung hat zu wachsender Besorgnis über die ausländische Nachfrage nach US-Finanzanlagen geführt. Infolgedessen waren die US-Anleihenmärkte in diesem Jahr bisher volatiler als ihre Konkurrenten und haben sich nicht im Einklang mit den historischen Normen entwickelt.

Selbst US-Staatsanleihen – die allgemein als globale "sichere Häfen" für festverzinsliche Wertpapiere gelten – sind in diesem Jahr von der Volatilität der US-Märkte nicht verschont geblieben.

Im April, nach dem "Tag der Befreiung", erlitt der S&P 500 Index einen Ausverkauf von 12,1 %, aber die Renditen 10-jähriger Staatsanleihen stiegen unerwartet um 16 Basispunkte (bp) und erlitten eine vorübergehende Funktionsstörung, die zum Teil auf die Sorge um die Auslandsnachfrage zurückzuführen war[1]. Die meisten US-Industrieländer schnitten jedoch besser ab, wobei die Renditen im Allgemeinen um 3 bis 20 Basispunkte fielen. Auch die Anleihenmärkte haben in diesem Jahr eher im Einklang mit den historischen Normen gehandelt (Abbildung 3).

Infolgedessen haben sich US-amerikanische und internationale Anleger zum ersten Mal in jüngster Zeit zunehmend offen für eine Diversifizierung ihrer Investitionen außerhalb der USA gezeigt. Für viele Anleihenanleger bedeutete dies, dass sie ihren besonders starken "Home Bias" überdenken mussten.

Da die Anleger ihr Engagement in US-Vermögenswerten in Frage stellen, möchten wir davor warnen, dass der "Sell America"-Trade im Jahr 2025 eher ein taktischer Trend als eine langfristige Verschiebung gewesen sein könnte. Bei globalen Anlagen kann die Trennung der langfristigen Themen von den taktischen Trades, die sich auf die Märkte auswirken, ein Schlüssel zum Erfolg sein.

Chancen in Europa

Obwohl sich die europäischen Kernmärkte in diesem Jahr bisher besser entwickelt haben als die USA, sind Anleger unserer Meinung nach vorsichtig. der längerfristigen strukturellen Herausforderungen der EU.

So gehören beispielsweise die Energiekosten zu den höchsten der Welt[1] und stellen ein großes Hindernis für die Industrietätigkeit dar, was für die Märkte für Unternehmensanleihen von Bedeutung ist, während sich langfristig auch eine alternde Demografie abzeichnet.

Nichtsdestotrotz gibt es potenziell ermutigende säkulare Verschiebungen, die in Betracht gezogen werden sollten. Die Entscheidung der deutschen Politiker, Anfang des Jahres die "Schuldenbremse" (einen Mechanismus zur Begrenzung der Staatsverschuldung) zu ändern, hat das Potenzial, eine halbe Milliarde Euro an Verteidigungs- und Infrastrukturausgaben freizusetzen.

Dies könnte an den Märkten für Staatsanleihen ein Problem gewesen sein, was sich darin widerspiegelte, dass die deutschen Bundesanleihen aufgrund der Nachrichten zunächst abverkauft wurden. Wir hielten diesen Schritt jedoch für eine Überreaktion (und eine potenzielle Anlagemöglichkeit), da Deutschland angesichts seines Haushaltsüberschusses über den haushaltspolitischen Spielraum verfügen könnte, um die Ausgaben zu erhöhen.

Die Ausgaben können für die Märkte für Unternehmensanleihen von Vorteil sein, insbesondere für Emittenten, die mit diesen Ausgaben verbunden sind, und bieten Chancen für Sektor- und Wertpapierselektoren. Im Allgemeinen bieten die Euro-Investment-Grade-Märkte auch eine Spread-Prämie gegenüber ihren US-Pendants, was (aus unserer Sicht) keine klare fundamentale Begründung hat, auch wenn diese Differenz nach dem Höchststand von ~70 Basispunkten im Jahr 2022 deutlich zurückgegangen ist, was unserer Meinung nach einen selektiven Ansatz rechtfertigt.

Ein tieferer Blick in Europa kann auch Chancen eröffnen. Die europäischen Peripherieländer waren in den letzten Jahren ein Lichtblick. So wuchs Spanien[2] im Jahr 2024 schneller als jedes andere G10-Land, und seine Spreads für Staatsanleihen verengten sich gegenüber Deutschland und kehrten sich gegenüber Frankreich um. Andernorts bieten die europäischen Märkte für Asset Backed Securities (ABS) (wie auch ihre Pendants in Großbritannien und Australien) einige klare Vorteile gegenüber US-amerikanischen ABS, wie z. B. niedrigere Ausfallraten[3] und ein gläubigerfreundlicheres Umfeld in einigen Märkten. Der Kontinent bietet auch "esoterische" strukturierte Kreditmöglichkeiten, die potenzielle Spread-Prämien gegenüber Unternehmensanleihen bieten können.

Chancen anderswo

Britische Anleihen sind unter Druck geraten, was zum Teil auf das relativ hohe Zinsrisiko am Gilt-Markt zurückzuführen ist. Die Gilt-Krise 2022 war in den letzten Jahren ebenfalls ein bemerkenswerter Treiber für die Volatilität. Betrachtet man jedoch die Lieferabsichten des Debt Management Office über die gesamte Kurve hinweg, so glauben wir, dass langlaufende britische Anleihen für internationale Käufer wertvoll sein könnten.

Anderswo war Japan der "Außenseiter". Während ~70% der Zentralbanken zuletzt Zinssenkungen vorgenommen haben, diskutiert die Bank of Japan angesichts der im Vergleich zu anderen Regionen verzögerten Inflation immer noch über Zinserhöhungen. Sobald das Land den Höhepunkt seines Zinszyklus erreicht hat, könnte es in sein eigenes "goldenes Zeitalter" für festverzinsliche Wertpapiere eintreten. Wir sehen auch in anderen Regionen, wie z. B. den Schwellenländern, potenziell attraktive Rendite- und Spread-Chancen, obwohl Abwärtsrisiken bestehen bleiben und die Chancen von Region zu Region unterschiedlich sind.

Die USA bieten nach wie vor eine aus unserer Sicht unübertroffene Tiefe und einzigartige Möglichkeiten

Über die USA hinaus zu blicken, sollte sicherlich nicht bedeuten, sie zu ignorieren. Letztlich sehen wir keine Alternative zu den USA für den Status einer Reservewährung. Die Debatte über Defizite und Laufzeitprämien – die zusätzliche Rendite, die Anleger für das Halten längerfristiger Anleihen gegenüber kurzfristigeren Anleihen verlangen – wird weitergehen. Eine Wiederholung des Liquiditätsengpasses am "Liberation Day" bei langlaufenden US-Staatsanleihen kann nicht unbedingt ausgeschlossen werden. Sollten die langfristigen Renditen von US-Staatsanleihen jedoch den Bereich von 5 % bis 6 % erreichen, würden sie unserer Meinung nach für viele globale Anleger wieder attraktiv werden. Darüber hinaus wäre die US-Notenbank (Fed) für den Fall schwerwiegenderer Störungen bereit, und es könnte eine Frage der Zeit sein, bis sich die Anleger wieder für ein Engagement in langlaufenden US-Duration erwärmen.

Der US-Markt bietet eine Reihe von Chancen, die globale Anleger unserer Meinung nach in Betracht ziehen sollten. Schließlich ist der Anleihenmarkt der größte und liquideste der Welt. Allein der Markt für hypothekenbesicherte Wertpapiere (MBS) mit einem Volumen von 7 Billionen US-Dollar ist größer als die gesamte Marktkapitalisierung der meisten Länder und ist ein Markt ohne einen nicht-US-amerikanischen Marktkapitalisierungsmarkt. Gegenstück[4].

Viele Chancen liegen auch abseits des Mainstreams, wie z.B. die sogenannten "esoterischen" ABS, eine Anlageklasse mit innovativen Strukturen und Anlagetypen. Es ist ein wichtiges Instrument zur Finanzierung der digitalen Infrastruktur (wie Rechenzentren, Glasfaserkabel und Mobilfunkmasten), die technologische Innovationen vorantreibt.

Ein bewusster Ansatz

Anleihen können gut positioniert sein, um einem schwierigen Hintergrund standzuhalten. Dennoch kann es für Anleger immer noch schwierig sein, sich in der geopolitischen Unsicherheit und Volatilität zurechtzufinden. Ein disziplinierter Ansatz bei festverzinslichen Wertpapieren und ein vielfältiges Chancenspektrum können Anlegern dabei helfen, den Wert ihrer Portfolios zu steigern und die Volatilität möglicherweise sogar zu ihrem Vorteil zu nutzen.

Über uns

Unsere Experten

David Leduc ist Chief Executive Officer für Nordamerika bei Insight Investment und verantwortlich für die Unterstützung der US-Strategie des Unternehmens und die Leitung des US-Managementausschusses.

Peter Bentley kam im Januar 2008 zu Insight Investment und wurde 2021 zum Co-Head of Fixed Income befördert, nachdem er seit 2018 als Deputy Head of Fixed Income und Head of Global Credit tätig war. Im Jahr 2024 wurde er zum Global Head of Fixed Income ernannt.

Brendan Murphy, ist Head of Fixed Income, Nordamerika bei Insight Investment. In dieser Funktion ist Brendan für die Überwachung der Implementierung des Anlageprozesses für festverzinsliche Wertpapiere der US-amerikanischen Core-, Core Plus-, Multi-Sektor-, US-Zins-, Hypotheken-, Versicherungs- und US-Investment-Grade-Kreditstrategien verantwortlich. Brendan ist außerdem leitender Portfoliomanager für die globale Gesamtstrategie und den Investmentfonds.

Insight Investitionen

Insight Investment ist ein globaler Investmentmanager und Anleihenspezialist innerhalb von BNY Investments.

Der Wert von Investitionen kann fallen. Anleger erhalten den investierten Betrag möglicherweise nicht zurück. Die Erträge aus Kapitalanlagen können variieren und sind nicht garantiert.

Dieses Dokument stellt ein Produktangebot dar.

1 Anlageverwalter werden von BNY Mellon Investment Management EMEA Limited (BNYMIM EMEA), BNY Mellon Fund Management (Luxembourg) S.A. (BNY MFML) oder verbundenen Fondsbetreibern mit der Durchführung von Portfolioverwaltungsaktivitäten im Zusammenhang mit Verträgen über Produkte und Dienstleistungen beauftragt, die Kunden mit BNYMIM EMEA, BNY MFML oder den BNY Mellon Fonds abschließen.

2 Der Tag der Befreiung bezieht sich auf den 2. April 2025, an dem Präsident Trump eine breit angelegte US-Importzollpolitik ankündigte, die gegenseitige Zölle umfasste, die verschiedenen Ländern auferlegt werden sollten.

3 Quelle: Statista, Strompreise für private Haushalte weltweit im März 2025, nach Ländern, Juni 2025

4 Die Gruppe der Zehn (G10) besteht aus 11 Industrienationen, die sich jährlich treffen, um über internationale Finanzen zu beraten. Die Mitgliedsländer sind Belgien, Kanada, Frankreich, Deutschland, Italien, Japan, die Niederlande, Schweden, die Schweiz, das Vereinigte Königreich und die USA.

5 Quelle: S&P Global, Default, Transition, and Recovery: 2024 Annual Global Structured Finance Default and Rating Transition Study, Februar 2025.

6 Quelle: Bloomberg US MBS Index, Juni 2025.

2535350 Exp: 12 January 2026