Angesichts eines schwankenden Marktumfelds ist es von großer Bedeutung, die entscheidenden Einflussfaktoren zu verstehen. Nachdem zuvor bereits makroökonomische Rahmenbedingungen sowie Anleihen behandelt wurden, widmet sich diese Ausgabe nun den aktuellen Trends im Aktienmarkt.

Auf einen Blick

- US-Handelspolitik, uneinheitliche Wirtschaftsdaten und fiskalische Unsicherheit erhöhen die Schwankungen an den Aktienmärkten.

- Während die Aktienmärkte zu Beginn des Sommers robust waren, gehen wir davon aus, dass die Volatilität anhalten wird.

- Trotz starker Aktienmärkte zu Sommerbeginn erwarten wir weiterhin Volatilität.

- Bestimmte Anlagestile, wie beispielsweise Value, verfolgen eine defensive Strategie, die verwendet werden kann, um die Widerstandsfähigkeit eines Portfolios zu erhöhen.

- Die Investition in verschiedene Bereiche wie Infrastruktur und internationale Aktien kann die Hauptaufteilung von breit aufgestellten Aktienstrategien sinnvoll erweitern.1

John Porter III, Chief Investment Officer, BNY Investments Newton2

George Saffaye, Global Investment Strategist, BNY Investments Newton

In letzter Zeit gab es starke Schwankungen an den Aktienmärkten. Zu den Hauptursachen zählen Veränderungen in der Handelspolitik, widersprüchliche Wirtschaftsdaten, ein schwächerer Arbeitsmarkt und zunehmender fiskalischer Druck. Diese Faktoren führen zu Unsicherheiten bezüglich des Wachstums, der Inflation und zukünftiger Zinssätze.

Zollpolitik und geopolitische Handelskonflikte

Seit Anfang 2025 hat die US-Zollpolitik eine protektionistische Wendung genommen. Mit der Einführung der Zölle am "Tag der Befreiung" im April stieg der durchschnittliche effektive US-Zollsatz von 2,5 % auf schätzungsweise 27 %, den höchsten Stand seit über einem Jahrhundert[1]. Am 9. April wurde eine anschließende 90-tägige Pause für die meisten gegenseitigen Zölle (mit Ausnahme Chinas) angekündigt, die eine vorübergehende Erleichterung darstellt. Ein Basiszoll von 10 % besteht weiterhin. Unterdessen kündigte Präsident Trump im Juli an, dass er den Satz für eine Reihe von Ländern von 20 % auf 40 % erhöhen könnte.

Gemischte Wachstumssignale in den USA

Die US-Wirtschaft liefert einen Flickenteppich an Daten. Das BIP-Wachstum bleibt positiv, gestützt durch fragile Konsumausgaben und Investitionen in Nichtwohngebäude, aber zukunftsgerichtete Indikatoren deuten auf eine Verlangsamung der Dynamik hin. Die Daten des Institute for Supply Management (ISM) für das verarbeitende Gewerbe, die Frühindikatoren für die Wirtschaft und die Stimmungsumfragen für kleine Unternehmen deuten auf einen Reifezyklus mit abnehmender Wachstumsbreite hin.

Aktien haben sensibel auf Datenpunkte reagiert. Positive Überraschungen lösen oft die Befürchtung aus, dass die US-Notenbank (Fed) Zinssenkungen verzögern könnte, während Abwärtsdaten oft die Angst vor einer abrupten Verlangsamung oder einer Gewinnrezession verstärken. Diese Push-and-Pull-Dynamik schafft ein volatiles Umfeld für Aktienkurse, insbesondere in zyklischen Sektoren wie Finanzen, Transport und Grundstoffe.

Ein robuster Arbeitsmarkt beginnt sich abzuschwächen

Die jüngsten Daten deuten auf ein gemischtes Bild für den US-Arbeitsmarkt hin. Letztendlich wird sich die Volatilität der Zölle wahrscheinlich stärker auf die Gewinne und die Geschäftsplanung auswirken, was sich voraussichtlich noch in diesem Jahr auf die Wirtschaft auswirken wird.

Die Lohninflation führt zu Margendruck in arbeitsintensiven Branchen wie Einzelhandel, Freizeit und Gesundheitswesen. Das Beschäftigungsumfeld erschwert auch die Fähigkeit der Fed, eine weiche Landung herbeizuführen, da das anhaltend starke Beschäftigungswachstum die Dringlichkeit einer Lockerung der monetären Bedingungen verringert.

Fiskalische Unsicherheit und steigende Staatsverschuldung

Ein oft unterschätzter Faktor für die Volatilität an den Aktienmärkten ist die sich verschlechternde Haushaltslage der USA. Das Congressional Budget Office geht davon aus, dass die Schuldenquote innerhalb des nächsten Jahrzehnts 130 Prozent des BIP überschreiten wird, und die Haushaltsdefizite liegen bereits bei über 1,5 Billionen Dollar pro Jahr – selbst wenn es keine Rezession gibt.

Präsident Trumps Haushalt 2025 weitet die Ausgaben deutlich aus und treibt gleichzeitig dauerhafte Steuersenkungen voran. Es wird erwartet, dass dieser Haushalt das strukturelle Defizit beschleunigen und die Emission von Staatsanleihen zu einem starken Anstieg zwingen wird, was den Aufwärtsdruck auf die langfristigen Renditen erhöht.

Die Trump-Regierung unter der Führung von Finanzminister Bessent behauptet, dass die höheren Zolleinnahmen genügend Mittel generieren werden, um die Haushaltsdefizite, die sich aus den ausgeweiteten Ausgaben und den dauerhaften Steuersenkungen ergeben, mehr als auszugleichen. Er argumentiert, dass Importzölle eine substanzielle und zuverlässige Quelle für Staatseinnahmen darstellen und dazu beitragen werden, die fiskalischen Auswirkungen des strukturellen Defizits abzumildern.

Diese Perspektive deutet darauf hin, dass die Zolleinnahmen trotz steigender Schuldenprognosen eine Schlüsselrolle bei der Stabilisierung des Haushaltsausblicks und der Abschwächung des Aufwärtsdrucks auf die Emission von Staatsanleihen spielen könnten. Darüber hinaus geht die Regierung davon aus, dass niedrigere Steuern das Wirtschaftswachstum in den USA ankurbeln und die fiskalischen Sorgen weiter ausgleichen werden. Die Anleger bleiben skeptisch, ob diese Ergebnisse eintreten werden.

Letztlich wirken sich höhere Kreditkosten für Staatsanleihen direkt auf die Volatilität der Aktien aus. Steigende Renditen drücken die Aktienbewertungen – insbesondere bei langfristigen Wachstumsanlagen – und verdrängen private Anlagen. Darüber hinaus erhöht die fiskalpolitische Unsicherheit die Risikoprämie, die Anleger für das Halten von Aktien verlangen, insbesondere in zinssensiblen Sektoren wie Technologie und Immobilien.

Da das Angebot an Staatsanleihen weiter zunimmt und die Fed sich von der aktiven Bilanzstützung zurückzieht, sind die Aktienmärkte sowohl über die Zins- als auch über die Liquiditätskanäle einer höheren Volatilität ausgesetzt.

Eine letzte Sache, die Sie im Auge behalten sollten, ist der US-Dollar. Der US-Dollar hat den schlechtesten Start in ein Kalenderjahr seit Jahrzehnten erlebt. Der DXY (ein Index, der die Stärke des US-Dollars im Vergleich zu anderen Währungen misst) fiel in der ersten Hälfte des Jahres 2025 um etwa 10 % und markierte damit die schlechteste Performance im ersten Halbjahr seit 1973. Dies führt zu einer erheblichen Abwertung der Weltreservewährung.[2]

Diese Abwertung spiegelt die veränderte Anlegerstimmung angesichts der sich verändernden wirtschaftlichen Bedingungen, der Politik der US-Regierung und der allgemeinen geopolitischen Unsicherheiten wider, die es zu beobachten gilt.

Trotz der Handelsunsicherheiten und der makroökonomischen Querströmungen zeigten sich die Aktienmärkte im Juni und bis in den Juli hinein robust. Mehrere Faktoren trugen dazu bei, den Abwärtsdruck auszugleichen:

- Die starke Binnennachfrage und Innovationen in Sektoren wie Technologie und Gesundheitswesen stützten die Gewinne, wobei für den S&P 500 ein Wachstum von 10 % im Jahr 2025 prognostiziert wird .

- Ein nach wie vor angespannter Arbeitsmarkt und solide Konsumausgaben treiben die Unternehmenserträge in die Höhe.

- Das Signal der Fed für eine mögliche Zinssenkung Ende 2025 hat dazu beigetragen, die Kreditkosten zu verankern und die Bewertungen zu stützen.

Trotz der jüngsten Widerstandsfähigkeit dürfte die Volatilität an den Aktienmärkten anhalten. Da die Unternehmen ihre Lieferketten neu konfigurieren und sich gegen künftige handelspolitische Schocks absichern, sollten sich die Anleger auf eine größere Volatilität der Gewinn- und Bewertungsmultiplikatoren einstellen.

Volatilität birgt zwar Risiken, bietet aber auch eine Chance für eine selektive Positionierung. In diesem Umfeld sind Disziplin, Diversifikation und ein klarer Anlagerahmen von entscheidender Bedeutung.

Bestimmte Anlagestile, wie z. B. Value, können eine defensive Ausrichtung bieten, die dazu beitragen kann, die Widerstandsfähigkeit des Portfolios zu verbessern. In der Zwischenzeit können die Kernallokationen in breit angelegten Aktienstrategien durch eine Diversifizierung in Segmente mit strukturellem Rückenwind wie Infrastruktur und internationale Aktien verbessert werden.

Nach einer längeren Phase der Wachstumsführerschaft hat Value-Investing angesichts des sich wandelnden Umfelds ein Comeback erlebt. Da die Inflation voraussichtlich höher und anhaltender sein wird, was zu längerfristig höheren Zinssätzen führt, werden die Unternehmensbewertungen wahrscheinlich eine größere Rolle bei der Bestimmung der relativen Gewinner und Verlierer in Bezug auf den Anstieg der Aktienkurse spielen. Value-Investing hat das Potenzial, eine zusätzliche Quelle für Gesamtrenditen zu sein, indem es wachstumsorientierte Strategien ergänzt und gleichzeitig Diversifizierung und Risikominderung innerhalb einer Gesamtaktienallokation bietet.

Allerdings ist nicht jeder Wert gleich, und Anleger sollten es vermeiden, einfach "billige" Aktien zu kaufen. Wir bleiben bei der Aussage, dass "es noch nie so viel Wert im Wert gab", aber es gab auch noch nie so viele "Wertfallen" auf dem Markt.

Wir betrachten "Value-Fallen" als Unternehmen, die "billig" sind, aber aus einem bestimmten Grund günstig sind und wertvollen Platz in einem Portfolio einnehmen. Wir halten es für wichtig, die Fundamentaldaten eines Unternehmens zu berücksichtigen, die ihm helfen, sich in Zeiten erhöhter Unsicherheit und Volatilität zu behaupten, sowie seine Geschäftsdynamik, d. h. was die Lücke zwischen dem aktuellen Aktienkurs und seinem wahren inneren Wert schließen wird.

Wir glauben, dass dies der Beginn einer längerfristigen, nachhaltigeren Phase für die Value-Führung an den US-Aktienmärkten sein könnte. Wie bereits erwähnt, wird die langfristige wachstumsfördernde Politik der Trump-Regierung wahrscheinlich mit kurzfristigen "Störungen" einhergehen. Unternehmen mit stärkeren Fundamentaldaten, einem solidarischen Gewinn- und Cashflow-Wachstum sowie weniger anspruchsvollen Bewertungen waren in der Vergangenheit in der Lage, Zeiten wirtschaftlicher Unsicherheit besser zu überstehen als ihre Konkurrenten mit geringerer Qualität.

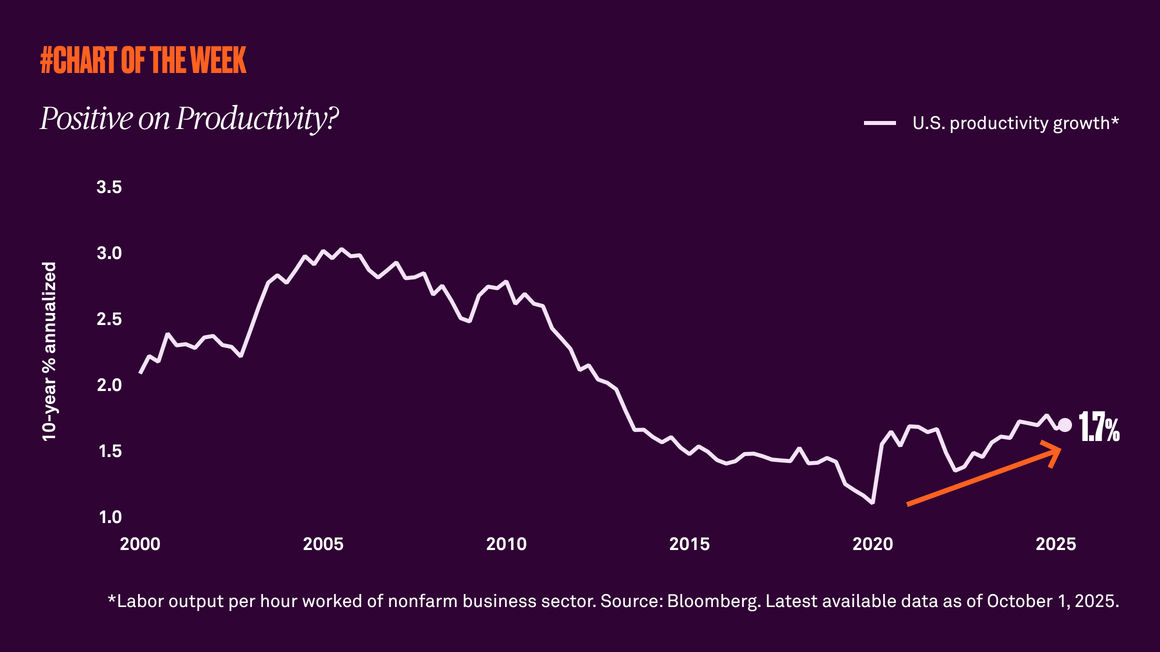

Mittel- bis längerfristig dürfte die wachstumsfördernde Politik der Regierung wertorientierte Bereiche des Marktes wie Energie und Finanzen stimulieren. Darüber hinaus glauben wir, dass künstliche Intelligenz damit beginnen wird, "den Reichtum auf die Main Street zu verteilen" und sich nicht auf Unternehmen mit Sitz im Silicon Valley konzentrieren zu lassen.

Die globale Infrastruktur hat sich in der ersten Hälfte des Jahres 2025 als herausragender Performer erwiesen und in einer Zeit erhöhter Volatilität viele traditionell risikoreichere Anlageklassen übertroffen[1]. Die starke Performance des Sektors seit Jahresbeginn baut auf der Dynamik aus dem Jahr 2024 auf, insbesondere bei den US-Versorgungsunternehmen, die von einer Trendwende bei der Stromnachfrage und dem Ausbau KI-gesteuerter Rechenzentren profitierten.

Unterstützende politische Trends in Europa, wo das deutsche Konjunkturpaket und der Europäische Kompass für Wettbewerbsfähigkeit ein günstiges Umfeld für die europäische Infrastruktur geschaffen haben, befeuerten die Rallye seit Jahresbeginn ebenfalls.

In der Vergangenheit hat die Anlageklasse im Vergleich zu globalen Aktien sowohl Diversifizierung als auch Inflationsdämpfung geboten. Diese Eigenschaften sind im heutigen volatilen Umfeld besonders wertvoll geworden.

Mit Blick auf die Zukunft sehen wir mehrere Rückenwinde für die Infrastruktur:

- Fokus auf das Inland: Viele Infrastrukturunternehmen sind weniger von der globalen Handelsdynamik abhängig und erzielen Einnahmen aus stabilen, regulierten Inlandsmärkten.

- Inflationsgebundene Cashflows: Kernsegmente – wie Versorgungsunternehmen, Pipelines und Transport – weisen häufig inflationsindexierte Preise durch langfristige Verträge auf.

- Elektrifizierung: Wir rechnen mit steigenden Infrastrukturausgaben, da die Regierungen versuchen, den steigenden Strombedarf durch KI und Reshoring zu decken.

- Netz-Upgrades: Auch ohne KI steigt der Strombedarf. So ist beispielsweise das Stromnetz der USA seit Jahrzehnten unterfinanziert, und es gibt wachsende Bedenken, dass es bis zum Ende des Jahrzehnts zusammenbrechen könnte. Wir glauben, dass regulierte Versorgungsunternehmen ihre Infrastruktur aufrüsten müssen, um den wachsenden Strombedarf zu decken.

Diese Vermögenswerte sind zwar nicht immun gegen Marktschwankungen, aber tendenziell widerstandsfähiger. Ihre Geschäftsmodelle sind in der Regel weniger zyklisch, und die Umsätze sind oft vertraglich geschützt. Der langfristige Ausblick bleibt aus unserer Sicht konstruktiv, insbesondere vor dem Hintergrund struktureller Themen wie Dekarbonisierung, Netzmodernisierung und Neuausrichtung der Lieferketten.

Da Anleger Schutz vor steigender Volatilität und makroökonomischer Unsicherheit suchen, könnte Infrastruktur eine überzeugende Kombination aus Defensivität und langfristigem Wachstumspotenzial bieten.

Es gab selten einen interessanteren Zeitpunkt für internationale Aktien, sowohl aus makroökonomischer als auch aus Ländersicht.

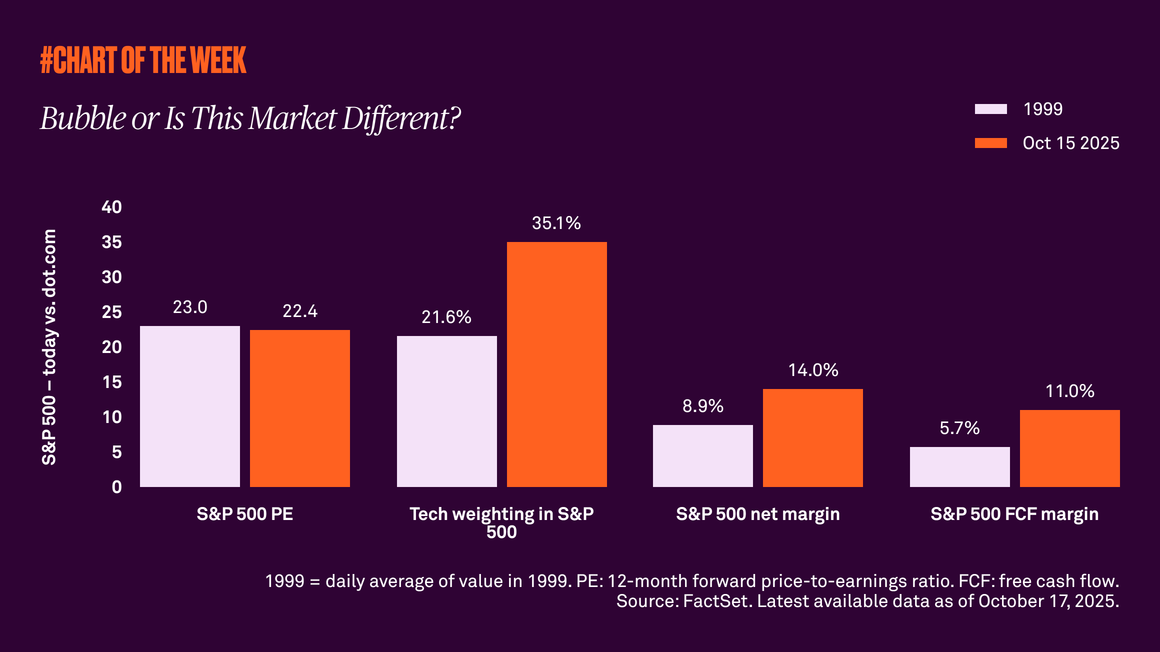

Jahrzehntelang schnitten US-Aktien besser ab als ihre globalen Pendants, was zum Teil auf den übergroßen Einfluss der "Magnificent Seven"-Technologiegiganten zurückzuführen war. Diese Phase der Outperformance war zwar bemerkenswert, führte aber auch zu einem stark konzentrierten Markt.

Die Marktentwicklung in diesem Jahr deutet jedoch auf eine Neuausrichtung hin. Im ersten Quartal 2025 fiel der S&P 500 um mehr als 4 % und verzeichnete damit die schlechteste Quartalsperformance seit dem ersten Quartal 2022 .

Wir interpretieren die bemerkenswerte Marktbewegung nicht als Ende des "US-Exzeptionalismus". Stattdessen glauben wir, dass die jüngste Volatilität auf eine Normalisierung und Neuausrichtung eines Marktes hindeutet, der zuvor ein robustes, aber geringes Wachstum verzeichnet hatte.

Obwohl sich der US-Markt seit dem holprigen ersten Quartal erholt hat, werten wir die relative Stärke Europas zu Beginn des Jahres als Beleg für einen strukturellen Wandel. Unserer Ansicht nach werden die Anleger ihre Allokation in Richtung eines internationalen Engagements umschichten und weiterhin nach Diversifizierung und Wertpotenzial außerhalb der USA suchen.

Chancen auf internationalen Märkten

In Europa erleben wir einen erheblichen regulatorischen und politischen Wandel. Angesichts der protektionistischen Haltung der USA ebnet Europa den Weg zu Innovation und erhöhter globaler Wettbewerbsfähigkeit auf. Der Europäische Kompass für die Wettbewerbsfähigkeit legt einen Fahrplan für die Region fest, um eine führende Rolle bei der Entwicklung von Technologien, Dienstleistungen und sauberen Produkten zu übernehmen, während das deutsche Fiskalpaket darauf abzielt, die Infrastruktur und Verteidigung des Landes zu stärken.

Auch Japan befindet sich im Wandel. Nach Jahren der wirtschaftlichen Stagnation und gedämpfter Aktionärsrenditen gehen japanische Unternehmen unserer Meinung nach zu aktionärsfreundlicheren Praktiken über, wobei der Schwerpunkt auf Kapitaleffizienz und Unternehmensrenditen liegt.

Wir sehen Chancen in ausgewählten internationalen Sektoren:

- Industrie: Es wird erwartet, dass der Sektor, insbesondere in Europa, von höheren Haushalts- und Energieausgaben profitieren wird.

- Gesundheitswesen: Es gibt Chancen, bei denen der Produktzyklus, der durch frühere Investitionen in Innovationen angetrieben wurde, stark genug ist, um den negativen Auswirkungen von Zöllen standzuhalten.

- Finanzwerte: Der Sektor dürfte von einer starken Kapitalposition in Kombination mit den in diesem Bericht erörterten Makrofaktoren profitieren.

Insgesamt werden internationale Aktien mit einem Abschlag gegenüber den US-Märkten gehandelt, was Chancen für aktive internationale Stockpicker bietet. In diesem volatilen Umfeld ist der Kauf der richtigen Vermögenswerte zum richtigen Preis ein Schlüssel sowohl für das Risikomanagement als auch für das Alpha. Es ist auch wichtig, sich auf die Fundamentaldaten und langfristigen Treiber von Unternehmen zu konzentrieren. Wir sind der Ansicht, dass Unternehmen mit starken Vermögenswerten (differenzierte Produkte, starke Cashflows und robuste Bilanzen) und attraktiven Bewertungen Chancen für eine idiosynkratische Titelauswahl bieten.

Resilienz versus Reaktivität

Die Volatilität der Aktien dürfte noch über einen längeren Zeitraum anhalten. Da die Märkte weiterhin die sich wandelnde Politik und die wirtschaftlichen Signale absorbieren, sind Diversifizierung und langfristige Disziplin unerlässlich. Unserer Ansicht nach wird eine robuste Positionierung und nicht eine reaktive Verschiebung der Schlüssel sein, um Unsicherheiten zu bewältigen und gleichzeitig an den langfristigen Zielen orientiert zu bleiben.

Über uns

Unsere Experten

John Porter III ist Chief Investment Officer von BNY Investments Newton. Porter kam im September 2021 zu Newton, nachdem die Eigenkapital- und Multi-Asset-Fähigkeiten der Mellon Investments Corporation in die Newton Investment Management Group integriert worden waren. Bevor er zu Newton kam, war John Chief Investment Officer bei Mellon Investments Corporation. Zu seinen früheren Positionen gehörten Head of Equity, Active Equity Chief Investment Officer und Senior Portfolio Manager bei Mellon und The Boston Company Asset Management (beides Unternehmen der BNY-Gruppe).

George Saffaye ist Global Investment Strategist bei BNY Investments Newton. Saffaye ist ein globaler Anlagestratege, der die Botschaft und Positionierung der Strategien Thematic Equity, U.S. Large Cap Growth Equity, U.S. Small Mid Cap Growth Equity und Global Natural Resources steuert. Er kam im September 2021 zu Newton.

BNY Investments Newton

BNY Investments Newton ist bestrebt, seinen Kunden in den Bereichen aktive Aktien-, Ertrags-, Absolute-Return-Strategien (einschließlich festverzinslich), Multi-Asset-Strategien (sowohl fundamental als auch systematisch), thematische und nachhaltige Strategien zu liefern.

Weitere Analysen von BNY Investments finden Sie auf unserer Insights-Seite: www.bny.com/investments.

Der Wert von Investitionen kann fallen. Anleger erhalten den investierten Betrag möglicherweise nicht zurück.

Hierbei handelt es sich um eine finanzielle Förderung.

1 Rückenwind bezieht sich auf günstige Bedingungen, die das Wachstum unterstützen können.

2 Anlageverwalter werden von BNY Mellon Investment Management EMEA Limited (BNYMIM EMEA), BNY Mellon Fund Management (Luxembourg) S.A. (BNY MFML) oder verbundenen Fondsbetreibern mit der Durchführung von Portfolioverwaltungsaktivitäten im Zusammenhang mit Verträgen über Produkte und Dienstleistungen beauftragt, die Kunden mit BNYMIM EMEA, BNY MFML oder den BNY Mellon Fonds abschließen.

3 BNY Investment Institute.

4 Bloomberg, Juli 2025.

5 Newton Investment Management.

6 Bloomberg, Juli 2025.

7 Der Magnificent 7 bezieht sich auf eine Gruppe von sieben großen Technologieaktien, die die Performance des Marktes erheblich beeinflusst haben. Zu dieser Gruppe gehören Alphabet, Amazon, Apple, Broadcom, Meta Platforms, Microsoft und NVIDIA.

8 Bloomberg, Wall Street Journal, 31. März 2025.

2535350 Exp: 12 January 2026