Nell'attuale contesto di investimento incerto, comprendere i fattori che trainano i mercati è fondamentale per individuare rischi e opportunità. Il nostro secondo report di una serie in tre parti analizza le forze che plasmano i mercati globali. Il primo report era incentrato sul contesto macroeconomico e la politica della Banca Centrale. In questa edizione ci concentreremo sul reddito fisso.

Overview

- Quest’anno i mercati obbligazionari statunitensi sono stati più volatili rispetto alle controparti, e gli investitori sono apparsi sempre più propensi a diversificare gli investimenti al di fuori degli Stati Uniti.

- A nostro avviso, la strategia “Sell America” emersa nel 2025 è stato un trend tattico, piuttosto che un cambiamento strutturale.

- Tuttavia, alcuni cambiamenti secolari avvenuti in Europa aprono a nostro avviso delle opportunità.

- Un approccio disciplinato al reddito fisso e un insieme diversificato di opportunità possono aiutare gli investitori ad aggiungere valore ai loro portafogli, e potenzialmente sfruttare la volatilità a proprio vantaggio.

David Leduc, CEO, North America, Insight Investment1

Peter Bentley, Global Head of Fixed Income, Insight Investment

Brendan Murphy, Head of Fixed Income, North America, Insight Investment

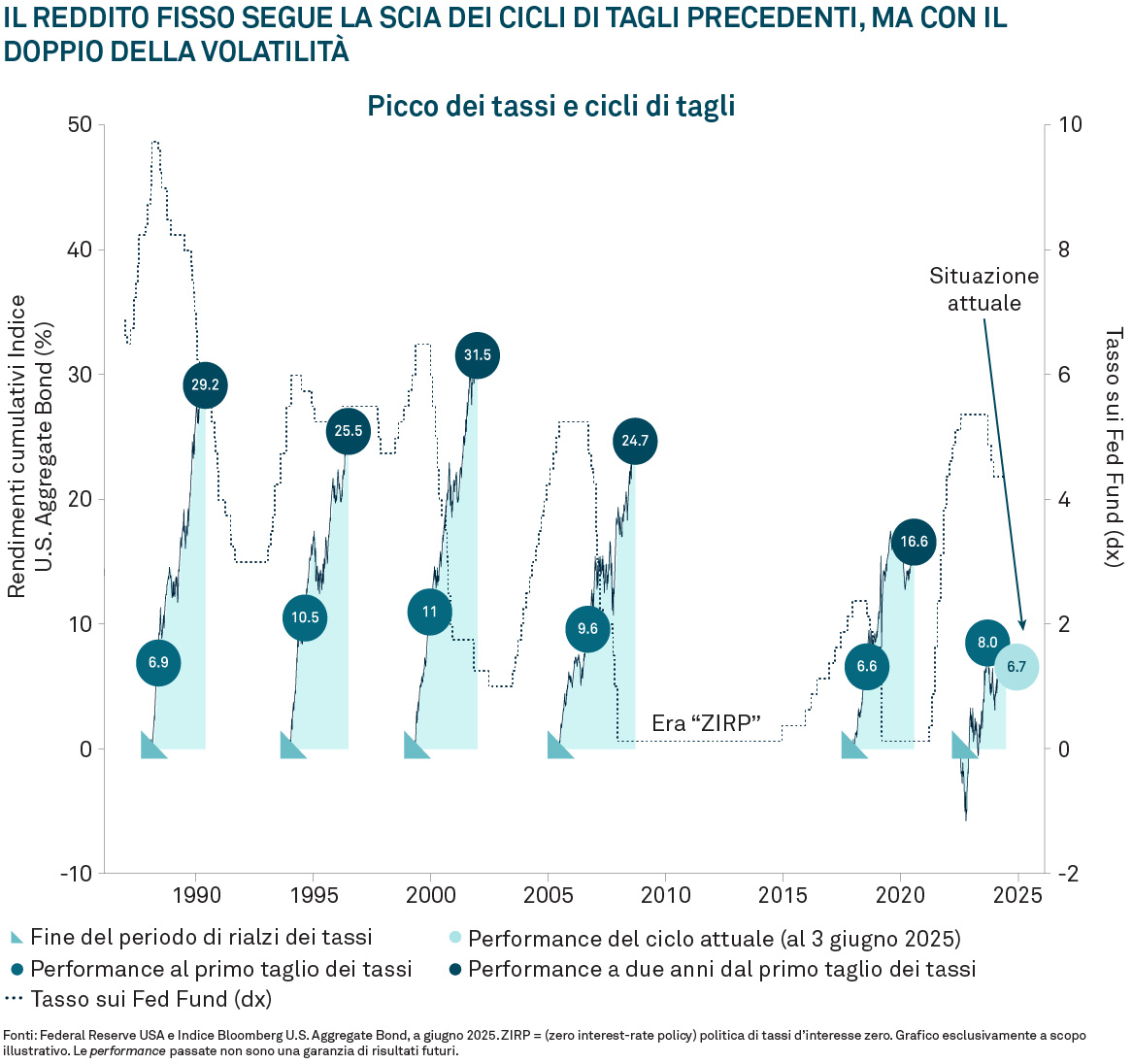

Un periodo storicamente favorevole

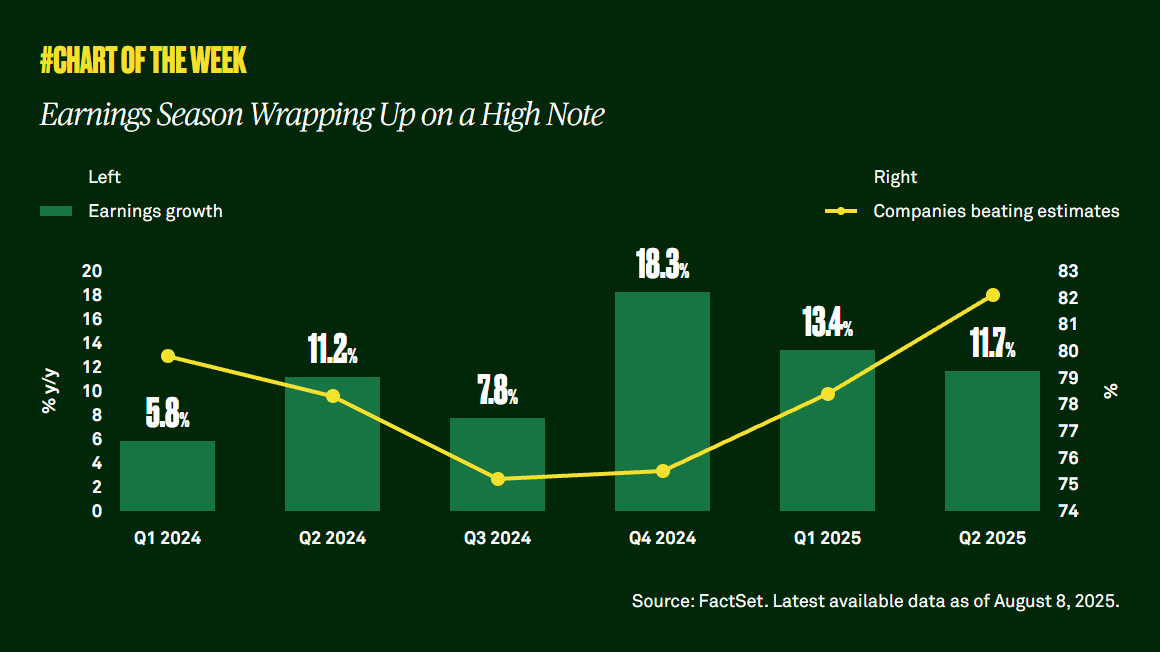

Ci troviamo oggi in un contesto globale di diminuizione dei tassi d’interesse. Storicamente, periodi come questo sono stati favorevoli per i mercati obbligazionari. Negli ultimi cinque cicli, le obbligazioni USA hanno generato rendimenti complessivi compresi tra il 17% e il 32%. Finora, nel ciclo attuale, la performance delle obbligazioni ha nel complesso seguito la stessa traiettoria, ma con una volatilità quasi doppia rispetto al passato (Figura 1).

È importante tenere a mente che le obbligazioni sono asset contrattuali, i cui rendimenti a lungo termine sono stabiliti al momento dell’acquisto (in assenza di default).

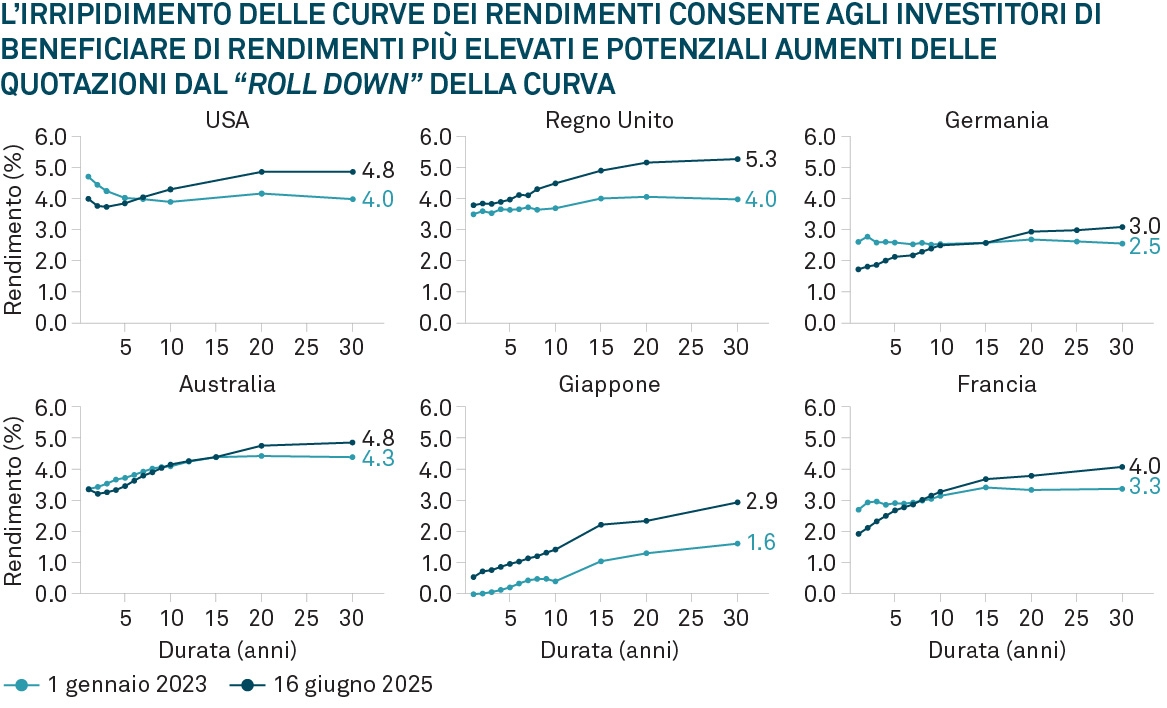

La buona notizia è che questi rendimenti a lungo termine sono aumentati e possono ora offrire un vantaggio significativo rispetto alla liquidità (Figura 2). Con l’irripidimento delle curve dei rendimenti, spesso le quotazioni aumentano in ragione del cosiddetto “effetto roll down”: mentre le obbligazioni si avvicinano alla scadenza, i rendimenti tendono a scendere e i prezzi a salire.

Pertanto, costruire una robusta allocazione al mercato obbligazionario può offrire una diversificazione essenziale, con il beneficio aggiuntivo di un flusso di rendimento potenzialmente stabile.

Fonte: Bloomberg, Insight, giugno 2025. La curva dei rendimenti illustra come i rendimenti del mercato dei titoli di Stato di un Paese differiscano in base agli anni rimanenti fino alla scadenza. I dati statunitensi, britannici, tedeschi, australiani, giapponesi e francesi rappresentano rispettivamente i mercati del Tesoro statunitense, del Gilt britannico, del bund tedesco, dei titoli di Stato australiani (AGB), dei titoli di Stato giapponesi (JGB) e dei titoli di Stato francesi (OAT). Il grafico è solo a scopo illustrativo. Le performance passate non garantiscono le performance future.

Gli investitori obbligazionari stanno inoltre considerando di ampliare i propri orizzonti oltre i mercati domestici, con l’obiettivo di ridurre ulteriormente la volatilità all’interno dei portafogli.

Lo abbiamo rilevato in particolare negli USA, dove le politiche aggressive dell’amministrazione sul fronte commerciale hanno sollevato preoccupazioni per la domanda estera di asset finanziari statunitensi. Di conseguenza, i mercati obbligazionari USA sono stati finora più volatili rispetto alle controparti, discostandosi dai trend storici.

Perfino i titoli del Tesoro USA, in genere considerati i “beni rifugio” globali nel reddito fisso, non sono usciti indenni dalla volatilità del mercato statunitense di quest’anno.

Ad aprile, dopo il “Liberation Day”, l’Indice S&P 500 ha registrato un sell-off del 12,1% ma i rendimenti dei titoli del Tesoro USA decennali sono inaspettatamente saliti di 16 punti base (pb) registrando un andamento temporaneamente disfunzionale, parzialmente dovuto alle preoccupazioni legate alla domanda estera[1]. Molte controparti dei mercati sviluppati non-USA hanno registrato risultati migliori, con rendimenti tipicamente in calo (in un intervallo compreso tra 3 e 20 pb). I mercati obbligazionari non statunitensi sono stati più in linea con i trend storici (Figura 3).

Di conseguenza, per la prima volta nella storia recente, gli investitori statunitensi e internazionali sono apparsi sempre più propensi a diversificare i loro investimenti fuori dagli USA. E per molti investitori obbligazionari, questo equivale a scardinare un “home bias” particolarmente radicato.

Mentre gli investitori mettono in dubbio la loro esposizione agli asset USA, siamo dell’opinione che il “Sell America” che ha caratterizzato il 2025 sia stato un trend tattico piuttosto che un cambiamento strutturale. Quando si investe su scala globale, distinguere i temi secolari dai trade tattici che impattano i mercati può rappresentare la chiave per il successo.

Opportunità in Europa

Anche se finora i mercati europei core hanno sovraperformato quelli statunitensi, gli investitori devono muoversi con prudenza, alla luce delle difficoltà strutturali a lungo termine del blocco.

Ad esempio, i costi dell’energia sono tra i più alti al mondo[1] e rappresentano un grosso ostacolo per l’attività industriale, impattando i mercati delle obbligazioni societarie. Inoltre, l’invecchiamento della popolazione incombe sul lungo termine.

D’altra parte, vi sono anche alcuni cambiamenti strutturali potenzialmente incoraggianti che vale la pena considerare. La decisione del governo tedesco di modificare il “freno al debito”, un meccanismo per limitare l’indebitamento pubblico, potrebbe sbloccare mezzo miliardo di euro di spesa per la difesa e le infrastrutture.

Questa iniziativa avrebbe potuto danneggiare i mercati dei titoli di Stato, come dimostrato dall’iniziale sell-off dei bund tedeschi sull’onda della notizia. La riteniamo tuttavia una reazione esagerata (e una potenziale opportunità d’investimento) perché la Germania, grazie al suo surplus di bilancio, potrebbe avere margine per incrementare gli investimenti.

E questi investimenti potrebbero favorire i mercati delle obbligazioni societarie, in particolare per gli emittenti allineati, aprendo dunque opportunità interessanti nell’ambito della selezione di titoli e settori. In generale, i mercati investment grade in euro offrono un premio di spread rispetto agli equivalenti USA, senza (a nostro avviso) una giustificazione chiara a livello di fondamentali, sebbene il differenziale sia sceso nettamente dopo il picco di circa 70 pb raggiunto nel 2022, il che giustifica un approccio selettivo.

Una valutazione più approfondita dell’Europa può far emergere altre opportunità. Negli ultimi anni, l’Europa periferica si è distinta in positivo: la Spagna, ad esempio, è cresciuta più rapidamente rispetto a qualunque altro Paese del G10[2] nel 2024 e i suoi spread sovrani si sono contratti rispetto alla Germania e invertiti rispetto alla Francia. I mercati degli ABS europei (così come le loro controparti britanniche e australiane) offrono alcuni ovvi vantaggi rispetto a quelli statunitensi, tra cui tassi di default inferiori[3] e, in alcuni casi, un contesto più favorevole ai creditori. Il continente offre inoltre alcune forme di credito strutturato “esoterico”, che possono fornire potenziali premi di spread sulle obbligazioni societarie.

Opportunità in altri mercati

Le obbligazioni del Regno Unito sono finite sotto pressione, in parte a causa del rischio di tasso di interesse relativamente elevato del mercato dei gilt. Anche la crisi dei gilt del 2022 ha rappresentato una fonte di volatilità negli ultimi anni. Tuttavia, considerando le intenzioni del Debt Management Office in termini di offerta lungo la curva, le obbligazioni a lunga scadenza potrebbero offrire valore agli acquirenti internazionali.

Il Giappone si è distinto dagli altri Paesi. Anche se circa il 70% delle banche centrali ha deciso di tagliare i tassi, la Bank of Japan continua a parlare di rialzi, considerando l’inflazione più lenta rispetto alle altre regioni. Una volta raggiunto il culmine del ciclo dei tassi, potrebbe entrare nella sua “età dell’oro” del reddito fisso. Riscontriamo inoltre opportunità potenzialmente interessanti a livello di rendimenti e spread in altre regioni, come i mercati emergenti, sebbene permangano i rischi di ribasso e le opportunità siano molto diverse a seconda della regione.

Gli USA continuano a offrire una profondità di mercato senza rivali e opportunità uniche

Guardare oltre gli Stati Uniti non significa certamente escluderli. In ultima analisi, non riteniamo esistano alternative al dollaro USA come valuta di riserva. Il dibattito sui deficit e i premi a termine (il rendimento aggiuntivo che gli investitori richiedono per detenere obbligazioni a lungo termine piuttosto che a breve termine) è destinato a proseguire, e non si possono escludere nuove strette di liquidità sui titoli del Tesoro a lunga scadenza come avvenuto durante il “Liberation Day”. Tuttavia, se i rendimenti dei titoli del Tesoro a lungo termine raggiungeranno il 5% o 6%, potrebbero attirare nuovamente l’attenzione di molti investitori globali. Inoltre la Federal Reserve USA (Fed) sarebbe pronta ad agire il caso di turbolenze più gravi e potrebbe essere solo questione di tempo prima che gli investitori si orientino nuovamente verso un’esposizione di duration a lungo termine negli USA.

Il mercato statunitense offre una serie di opportunità che riteniamo interessanti per gli investitori globali. Dopo tutto, il mercato obbligazionario USA è il più grande e il più liquido al mondo. Il mercato degli MBS di enti pubblici, del valore di 7.000 miliardi di dollari, ha una capitalizzazione maggiore dell’intero mercato del reddito fisso di gran parte degli altri Paesi, e non ha concorrenti al di fuori degli USA[1].

Esistono inoltre molte opportunità al di là degli strumenti tradizionali, come ad esempio i cosiddetti ABS “esoterici”, asset class caratterizzata da strutture e tipologie di attivi innovative. Si tratta di un veicolo chiave nel finanziamento delle infrastrutture digitali (come data center, cavi in fibra ottica e torri cellulari) che alimentano l’innovazione tech.

Un approccio mirato

Le obbligazioni sono probabilmente ben posizionate per affrontare un contesto difficile. Eppure l’incertezza geopolitica e la volatilità possono ancora rappresentare un problema per gli investitori. Un approccio disciplinato al reddito fisso e un insieme di opportunità diversificato possono aiutare gli investitori ad aggiungere valore ai loro portafogli, e addirittura sfruttare la volatilità a proprio vantaggio.

Chi siamo

I nostri esperti

David Leduc è Chief Executive Officer, North America, di Insight Investment, e ha la responsabilità di gestire la strategia sul mercato statunitense e di guidare il comitato di gestione statunitense.

Peter Bentley è entrato in Insight Investment a gennaio 2008 ed è diventato Co-Head of Fixed Income nel 2021, dopo essere stato Deputy Head of Fixed Income e Head of Global Credit dal 2018. Dal 2024 è Global Head of Fixed Income.

Brendan Murphy, è Head of Fixed Income, North America, di Insight Investment. Brendan ha la responsabilità di supervisionare l’implementazione del processo d’investimento per le strategie U.S. core, core plus, multi settoriale, tassi USA, mutui, assicurazioni e credito investment grade USA. Brendan è inoltre Lead Portfolio Manager per la strategia Global Aggregate e i fondi comuni.

Insight Investment

Insight Investment è un gestore globale con specializzazione nel reddito fisso e fa parte di BNY Investments.

Il valore degli investimenti può diminuire. Gli investitori potrebbero non recuperare l’importo investito. Il reddito da investimenti può subire variazioni e non è garantito.

Il presente documento è di natura promozionale.

1 I Gestori degli Investimenti sono nominati da BNY Mellon Investment Management EMEA Limited (BNYMIM EMEA), BNY Mellon Fund Management (Luxembourg) S.A. (BNY MFML) o da società di gestione di fondi affiliate per svolgere attività di gestione di portafogli in relazione a contratti per prodotti e servizi stipulati dai clienti con BNYMIM EMEA, BNY MFML o i fondi BNY Mellon.

2 Il Liberation Day fa riferimento al 2 aprile 2025, quando il Presidente Trump ha annunciato una politica relativa ai dazi sulle importazioni su vasta scala che prevedeva dazi reciproci nei confronti di diverse nazioni.

3 Fonte: Statista, prezzi dell'elettricità per le famiglie nel mondo a marzo 2025, per Paese, giugno 2025

4 Il Gruppo dei Dieci (G10) consiste di 11 nazioni industrializzate che si incontrano a cadenza annuale per discutere di finanza internazionale. I Paesi membri sono Belgio, Canada, Francia, Germania, Italia, Giappone, Paesi Bassi, Svezia, Svizzera, Regno Unito e USA.

5 Fonte: S&P Global, Default, Transition, and Recovery: 2024 Annual Global Structured Finance Default and Rating Transition Study, febbraio 2025.

6 Fonte: Indice Bloomberg US MBS, giugno 2025.

2535350 Scadenza: 12 Gennaio 2026