Dans le contexte d'investissement incertain d'aujourd'hui, il est essentiel de comprendre ce qui motive les marchés pour identifier les risques et les opportunités. Il s'agit du deuxième rapport d'une série de trois portant sur les forces qui façonnent les marchés mondiaux. Le premier rapport portait sur le contexte macroéconomique et la politique des banques centrales. Cette fois, nous nous penchons sur le paysage obligataire, où l'évolution des dynamique semble remodeler les considérations des investisseurs.

En résumé

- Les marchés obligataires américains ont été plus volatils que leurs pairs cette année, et les investisseurs ont semblé de plus en plus ouverts à la diversification de leurs investissements à l'extérieur des États-Unis.

- Nous tenons à souligner que la tendance « Sell America » de 2025 a été une tendance tactique, plutôt qu'un changement séculaire.

- Il y a cependant des changements séculaires en Europe, où nous voyons des opportunités.

- Une approche disciplinée des obligations et un ensemble diversifié d'opportunités peuvent aider les investisseurs à ajouter de la valeur à leurs portefeuilles et même à tirer parti de la volatilité.

David Leduc, CEO, Amérique du Nord, Insight Investment1

Peter Bentley, Responsable mondial de la gestion obligataire, Insight Investment

Brendan Murphy, Responsable de la gestion obligataire, Amérique du Nord, Insight Investment

Historiquement une période favorable

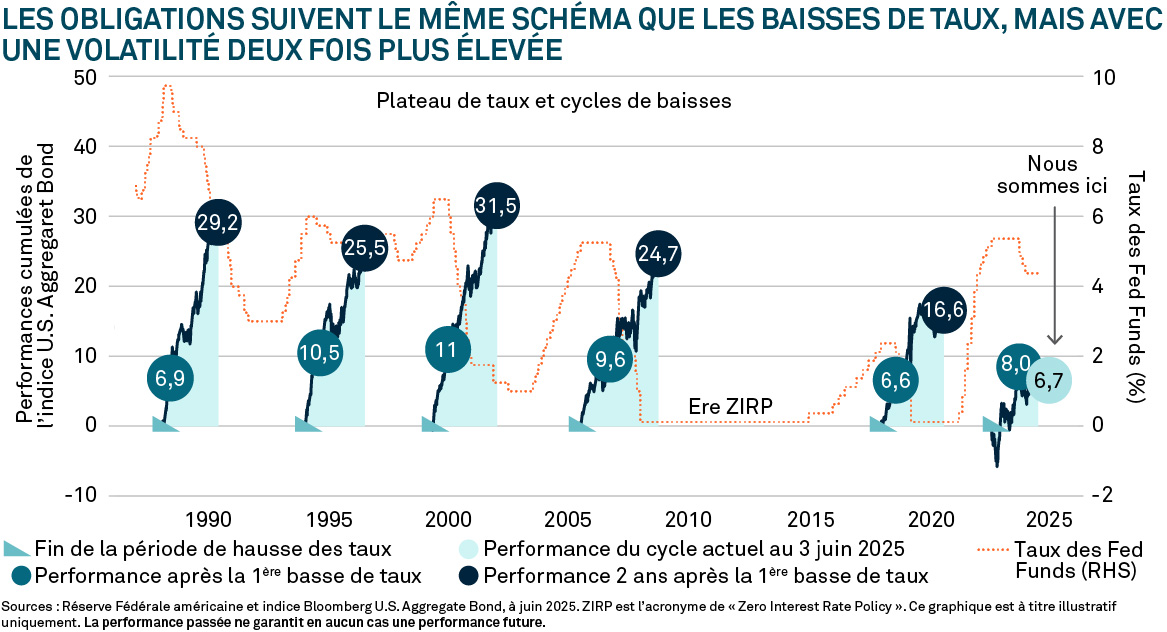

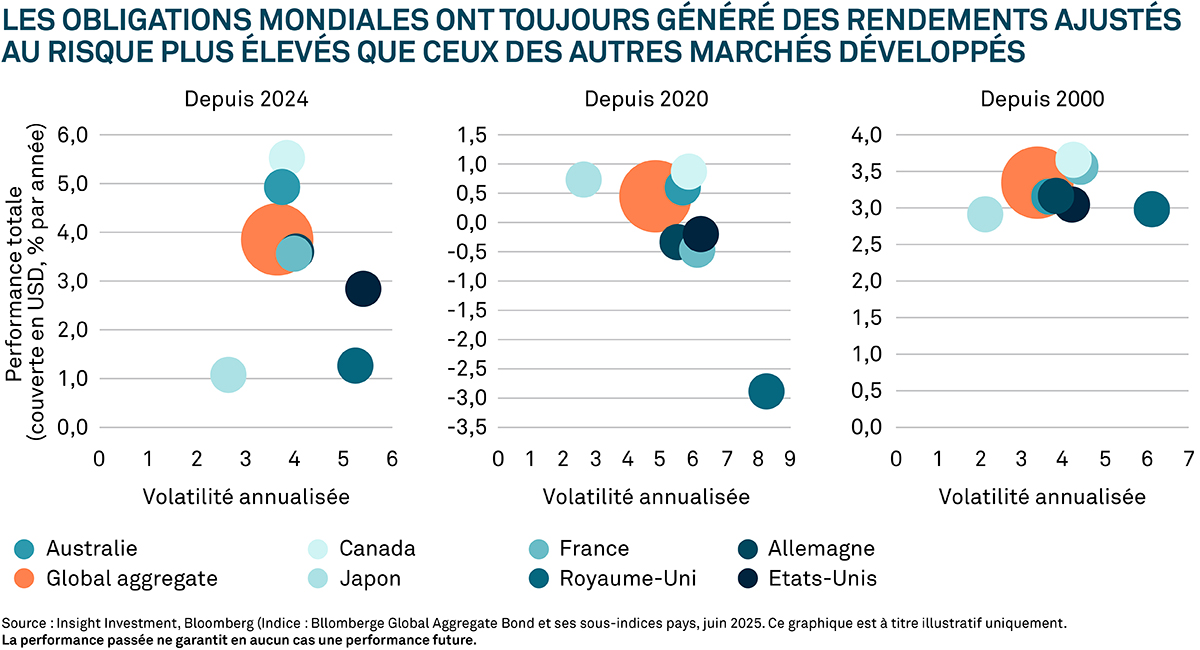

Nous sommes actuellement dans un environnement mondial de baisse des taux. Ces périodes ont historiquement été favorables aux marchés obligataires. Au cours des cinq derniers cycles, les obligations américaines ont généré des rendements totaux compris entre 17 % et 32 %. Jusqu'à présent au cours du cycle, les rendements obligataires ont suivi le scénario dans l'ensemble, mais avec une volatilité presque deux fois plus élevée que par le passé (graphique 1).

Il est important de garder à l'esprit que les obligations sont des actifs contractuels. Leurs rendements à long terme sont bloqués à partir du point d'achat (en l'absence de défaut).

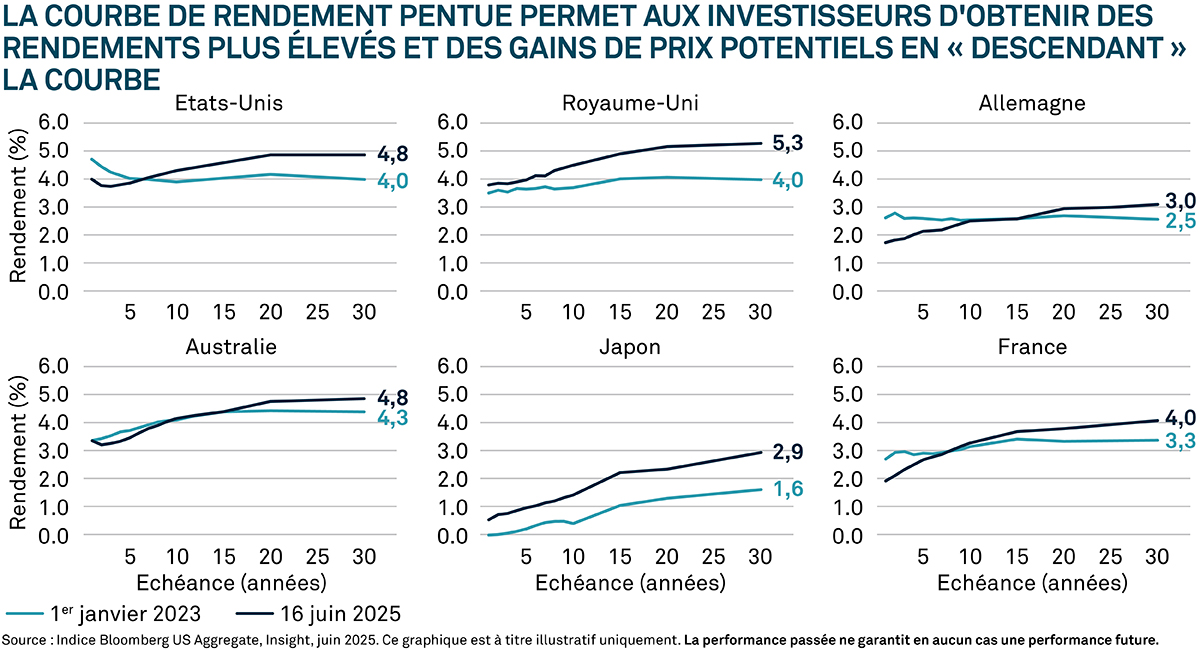

La bonne nouvelle, c'est que ces rendements à long terme ont augmenté et peuvent maintenant offrir un avantage significatif par rapport aux liquidités (graphique 2). Lorsque les courbes de rendement s'accentuent, nous voyons aussi souvent le potentiel de gains de prix de ce que l'on appelle l'effet de « baisse » : à mesure que les obligations se rapprochent de l'échéance, les rendements ont tendance à baisser et les prix augmentent souvent.

En tant que tel, la mise en place d'une solide allocation sur le marché obligataire pourrait offrir une diversification essentielle et l'avantage supplémentaire d'un flux de rendement potentiellement fiable.

Source : Bloomberg, Insight, juin 2025. La courbe des taux illustre comment les rendements sur le marché des obligations d’État d’un pays diffèrent selon le nombre d’années restant jusqu’à l’échéance. Les données américaines, britanniques, allemandes, australiennes, japonaises et françaises représentent respectivement les marchés des bons du Trésor américain, des gilts britanniques, du Bund allemand, des obligations d’État australiennes (AGB), des obligations d’État japonaises (JGB) et des obligations assimilables du Trésor (OAT) françaises. Le tableau n’est fourni qu’à titre d’illustration. Les performances passées ne garantissent pas les performances futures.

Nous avons noté que les investisseurs obligataires envisagent également d'élargir leurs horizons au-delà de leur région ou de leurs marchés nationaux afin de tenter de réduire davantage la volatilité de leurs portefeuilles.

Cela a été particulièrement visible aux États-Unis. Les politiques commerciales bellicistes de l'administration ont suscité des inquiétudes croissantes quant à la demande étrangère d'actifs financiers américains. Par conséquent, les marchés obligataires américains ont été plus volatils que leurs pairs depuis le début de l'année, affichant des résultats déphasés par rapport aux normes historiques.

Même les bons du Trésor américain – généralement considérés comme les « valeurs refuges » des obligations n'ont pas épargné la volatilité des marchés américains cette année.

En avril, après le « Liberation Day », l'indice S&P 500 a subi une correction de 12,1 %, mais les rendements des bons du Trésor à 10 ans ont augmenté de manière inattendue de 16 points de base, souffrant d'un dysfonctionnement temporaire, en partie en raison des inquiétudes concernant la demande étrangère . La plupart des marchés développés américains se sont toutefois mieux comportés, les rendements ayant généralement baissé de 3 à 20 points de base. Les marchés obligataires se sont également négociés plus près des normes historiques cette année (graphique 3).

Par conséquent, pour la première fois dans l'histoire récente, les investisseurs américains et internationaux semblent de plus en plus ouverts à la diversification de leurs investissements à l'extérieur des États-Unis. Pour de nombreux investisseurs obligataires, cela a signifié repenser leur « biais domestique » particulièrement fort.

Alors que les investisseurs s'interrogent sur leur exposition aux actifs américains, nous tenons à souligner que la tendance « Sell America » de 2025 pourrait avoir été une tendance tactique, plutôt qu'un changement séculaire. Lorsque l'on investit à l'échelle mondiale, la clé du succès peut être de séparer les thèmes séculaires des transactions tactiques qui ont un impact sur les marchés.

Opportunités en Europe

Bien que les principaux marchés européens aient surperformé les États-Unis depuis le début de l'année, nous pensons que les investisseurs doivent faire preuve de prudence face aux défis structurels à long terme du bloc.

Par exemple, les coûts de l'énergie sont parmi les plus élevés au monde et constituent un obstacle majeur à l'activité industrielle, ce qui est un facteur à prendre en compte pour les marchés des obligations d'entreprises, tandis que le vieillissement de la population plane également sur le long terme.

Néanmoins, il y a des changements séculaires potentiellement encourageants à envisager. La décision des politiciens allemands d'amender le « frein à l'endettement » (un mécanisme visant à limiter les emprunts publics) plus tôt cette année a le potentiel de débloquer un demi-milliard d'euros de dépenses de défense et d'infrastructures.

Cela a peut-être été une préoccupation sur les marchés des obligations d'État, comme en témoigne la baisse initiale des Bunds allemands à la suite de la nouvelle. Cependant, nous avons considéré cette décision comme une réaction excessive (et une opportunité d'investissement potentielle) car l'Allemagne, compte tenu de son excédent budgétaire, pourrait disposer d'une marge budgétaire pour augmenter ses dépenses.

Ces dépenses peuvent être bénéfiques pour les marchés des obligations d'entreprises, en particulier pour les émetteurs d'entreprises qui y sont alignés, car elles offrent des opportunités aux sélectionneurs de secteurs et de titres. D'une manière générale, les marchés investment grade en euros offrent également une prime de spread par rapport à leurs équivalents américains sans (selon nous) de justification fondamentale claire, bien que ce différentiel ait considérablement diminué après avoir atteint un pic de ~70 points de base en 2022, justifiant selon nous une approche sélective.

Regarder plus profondément en Europe peut également ouvrir des opportunités. L'Europe périphérique a été un point positif ces dernières années. Par exemple, l'Espagne a connu une croissance plus rapide que n'importe quel pays du G10 en 2024 et les spreads sur ses obligations souveraines se sont resserrés par rapport à l'Allemagne et se sont inversés contre la France. Ailleurs, les marchés européens des titres adossés à des actifs (ABS) (comme leurs homologues britanniques et australiens) offrent des avantages évidents par rapport aux ABS américains, tels que des taux de défaut plus faibles et des environnements plus favorables aux créanciers sur certains marchés. Le continent offre également des opportunités de crédit structuré « ésotérique » qui peuvent offrir des primes de spread potentielles par rapport aux obligations d'entreprises.

Des opportunités ailleurs

Les obligations britanniques ont été mises sous pression, en partie en raison du risque de taux d'intérêt relativement élevé du marché des gilts. La crise des gilts de 2022 a également été un facteur notable de volatilité ces dernières années. Cependant, si l'on examine les intentions d'offre du bureau de gestion de la dette sur l'ensemble de la courbe, nous pensons que les obligations britanniques à long terme pourraient offrir de la valeur aux acheteurs internationaux.

Ailleurs, le Japon a été l'« intrus ». Alors que ~70 % des banques centrales ont récemment décidé de réduire les taux, la Banque du Japon discute toujours de hausses, compte tenu de l'inflation retardée par rapport à d'autres régions. Une fois qu'elle aura atteint le sommet de son cycle de taux, elle pourrait entrer dans son propre « âge d'or » de l’obligataire. Nous voyons également des opportunités de rendement et de spread potentiellement intéressantes dans d'autres régions, comme les marchés émergents, bien que des risques de baisse subsistent et que les opportunités diffèrent d'une région à l'autre.

Les États-Unis offrent toujours ce que nous considérons comme une profondeur inégalée et des opportunités uniques

Regarder au-delà des États-Unis ne devrait certainement pas signifier les ignorer. En fin de compte, nous ne voyons pas d'alternative aux États-Unis pour le statut de monnaie de réserve. Le débat sur les déficits et les primes de terme – le rendement supplémentaire que les investisseurs exigent pour détenir des obligations à long terme par rapport aux obligations à court terme – se poursuivra. Il n'est pas nécessairement exclu que la pénurie de liquidités du « Jour de la Libération » se reproduise dans les bons du Trésor à long terme. Cependant, si les rendements des bons du Trésor à long terme devaient atteindre la région de 5 % à 6 %, nous pensons qu'ils redeviendraient attrayants pour de nombreux investisseurs mondiaux. De plus, la Réserve fédérale américaine (la Fed) se tiendrait prête à faire face à des perturbations plus graves, et ce n'est peut-être qu'une question de temps avant que les investisseurs ne se réchauffent à nouveau à l'exposition à long terme à la duration américaine.

Le marché américain offre un certain nombre d'occasions que les investisseurs mondiaux devraient considérer. Après tout, son marché obligataire est le plus vaste et le plus liquide au monde. Le marché des titres adossés à des créances hypothécaires (MBS), d'une valeur de 7 000 milliards de dollars américains, est à lui seul plus important que l'ensemble des capitalisations boursières obligataires de la plupart des pays, et il s'agit d'un marché sans émetteur non américain comme contrepartie .

De nombreuses opportunités se trouvent également en dehors du courant dominant, comme les ABS dits « ésotériques », une classe d'actifs caractérisée par des structures et des types d'actifs innovants. Il s'agit d'un véhicule clé pour financer l'infrastructure numérique (comme les centres de données, les câbles à fibre optique et les tours de téléphonie cellulaire) qui alimente l'innovation technologique.

Une approche intentionnelle

Les obligations peuvent être bien placées pour résister à un contexte difficile. Pourtant, l'incertitude et la volatilité géopolitiques peuvent encore être difficiles à gérer pour les investisseurs. Une approche disciplinée des titres à revenu fixe et un ensemble diversifié d'occasions peuvent aider les investisseurs à ajouter de la valeur à leurs portefeuilles et même à tirer parti de la volatilité.

A propos de nous

Nos experts

David Leduc est le CEO pour l’Amérique du Nord d’Insight Investment, responsable pour les États-Unis de la stratégie de l'entreprise et siège à la tête du comité de direction.

Peter Bentley a rejoint Insight Investment en janvier 2008 et a été promu co-responsable de la gestion obligataire en 2021, après avoir été responsable adjoint de la gestion obligataire et responsable du crédit mondial depuis 2018. Il est devenu responsable mondial de la gestion obligataire en 2024.

Brendan Murphy, est responsable de la gestion obligataire pour l’Amérique du Nord, chez Insight Investment. À ce titre, Brendan est chargé de superviser la mise en œuvre du processus de d’investissement des stratégies obligataires américaines. Il est également le gérant principal de la stratégie « Global Aggregate ».

Insight Investment

Insight Investment est un gestionnaire d'investissement mondial et une société spécialisée dans la gestion obligataire au sein de BNY Investments.

La valeur des investissements peut baisser. Les investisseurs peuvent ne pas récupérer l’intégralité du montant initialement investi.

Ce document constitue une communication financière d'ordre commercial.

1 Les gestionnaires sont désignés par BNY Mellon Investment Management EMEA Limited (« BNYMIM EMEA »), BNY Mellon Fund Managers Limited (BNYMFM), BNY Mellon Fund Management (Luxembourg) S.A. (« BNY MFML ») ou des sociétés de gestion de fonds affiliées en vue d’assurer la gestion de portefeuille au titre des contrats portant sur les produits et services souscrits par les clients auprès de BNYMIM EMEA, BNY MFML ou des fonds BNY Mellon.

2 Le “Liberation Day” fait référence au 2 avril 2025, lorsque le président Trump a annoncé une politique tarifaire à grande échelle des États-Unis en matière d'importation, qui comprenait des tarifs réciproques à imposer à divers pays.

3 Source : Statista, Prix de l'électricité des ménages dans le monde en mars 2025, par pays, juin 2025

4 Le Groupe des Dix (G10) est composé de 11 pays industrialisés qui se réunissent chaque année pour discuter de la finance internationale. Les pays membres sont la Belgique, le Canada, la France, l'Allemagne, l'Italie, le Japon, les Pays-Bas, la Suède, la Suisse, le Royaume-Uni et les États-Unis.

5 Source : S&P Global, Default, Transition, and Recovery : 2024 Annual Global Structured Finance Default and Rating Transition Study, février 2025.

6 Source : Indice Bloomberg US MBS, juin 2025.