Einige Anleger könnten den Markt für Hochzinsanleihen angesichts der jüngsten Spreadverengung mit Sorge betrachten, Hochzinsunternehmen haben allerdings eine bemerkenswerte Resilienz unter Beweis gestellt, und strukturelle Marktveränderungen könnten im historischen Vergleich engere Spreads rechtfertigen. Bleibt eine deutliche Rezession oder Krise aus, dürften die hohen absoluten Renditen, die verbesserte Kreditqualität und die geringen Ausfälle laut Insight Investment1 für anhaltende Nachfrage nach der Anlageklasse sorgen.

HOCHZINSANLEIHEN HABEN SICH IM VERGLEICH ZUR VERGANGENHEIT VERÄNDERT

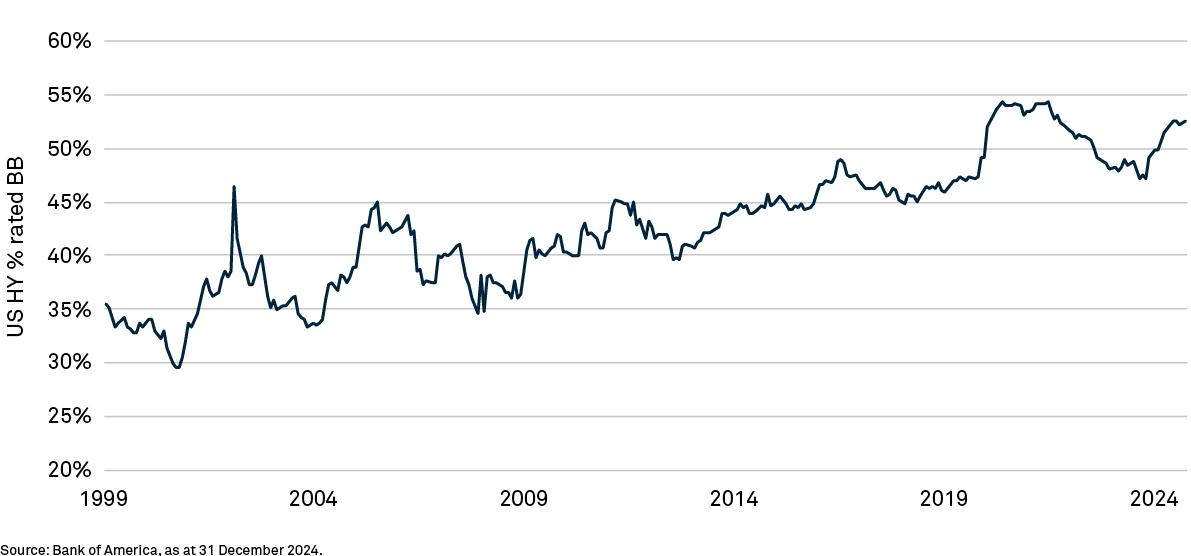

Die Kreditqualität am globalen Markt für Hochzinsanleihen nimmt weiterhin deutlich zu. In Europa wiesen 66% des Marktes Ende 2024 ein Rating von BB auf, während es in den USA 50% des Marktes waren2. Noch vor einem Jahrzehnt belief sich das Durchschnittsrating für diese beiden Märkte auf B. Darin kommt im Laufe der Zeit eine anhaltende Tendenz zur Verbesserung der Kreditqualität zum Ausdruck (siehe Abbildung 1).

Abbildung 1: Die Qualität von Hochzinsanleihen ist tendenziell gestiegen

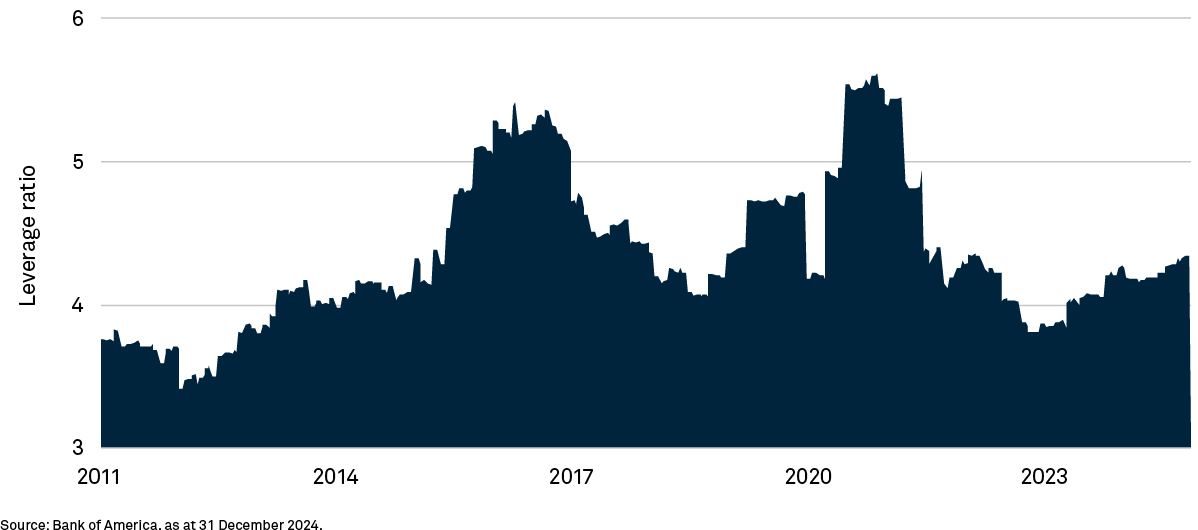

Eine Analyse der Leverage-Daten bestätigt diese Verbesserung. Diese Kennzahl misst den Schuldenstand eines Unternehmens im Vergleich zum Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA). Betrachtet man beispielsweise den Markt für US-Hochzinsanleihen, so ist die Verschuldung zwar ausgehend von den 2023 verzeichneten Tiefstständen gestiegen, bewegt sich mit 3,98x (d. h. die Verschuldung entspricht dem 3,98-Fachen des Eigenkapitals) aber weiterhin deutlich unter dem langfristigen Durchschnitt von 4,3x.

Bei Betrachtung der Entwicklung in der jüngsten Vergangenheit (siehe Abbildung 2) konnte Insight Investment herausfinden, dass das Verhältnis von Verschuldung zu EBITDA im Zuge von Krisenereignissen wie der globalen Finanzkrise oder der COVID-19-Pandemie anzog. Die Pandemie stellte einen besonders eindrücklichen Stresstest dar, da die Unternehmen in hohem Maße Fremdmittel aufnahmen, um ihren Betrieb aufrechtzuerhalten, beispielsweise für Gehaltszahlungen an Mitarbeiter, die nicht in der Lage waren zu arbeiten. Im Zuge der Wiedereröffnung der Volkswirtschaften und der Umsatzerholung stiegen die Unternehmensgewinne wieder an, wodurch das Verhältnis von Verschuldung zu EBITDA abnahm.

Abbildung 2: Die Leverage Ratios sind kürzlich gestiegen, bleiben aber im Vergleich zur Historie angemessen

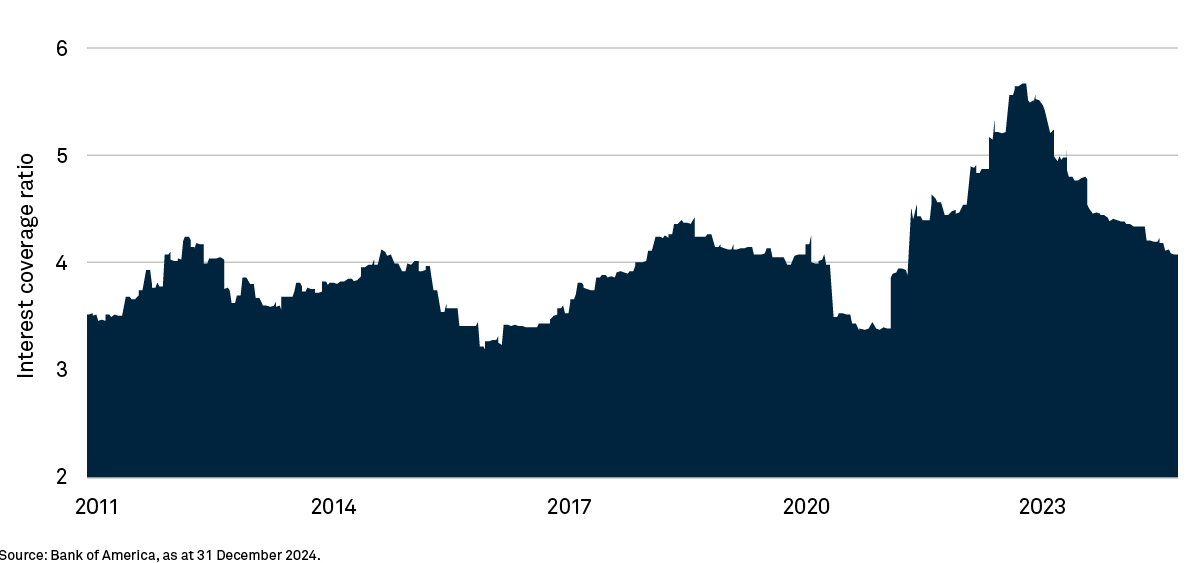

Alternativ lässt sich dies auch an der Zinsdeckung betrachten. Diese gibt an, wie oft die Gewinne den Schuldenzins decken können. Obwohl die Verschuldungsquoten während der Pandemie anzogen, sorgten die deutlichen Zinssenkungen nach einem anfänglichen Rückgang für einen starken Anstieg der Zinsdeckung. Seither haben die Zentralbanken die Geldpolitik wieder deutlich gestrafft. Die Zinsdeckung bewegt sich aber weiterhin auf soliden Niveaus, begünstigt durch den Schuldenabbau und die Tatsache, dass sich zahlreiche Unternehmen für viele Jahre im Voraus günstige Finanzierungen gesichert haben.

Abbildung 3: Die Zinsdeckung bleibt trotz höherer Zinsen solide

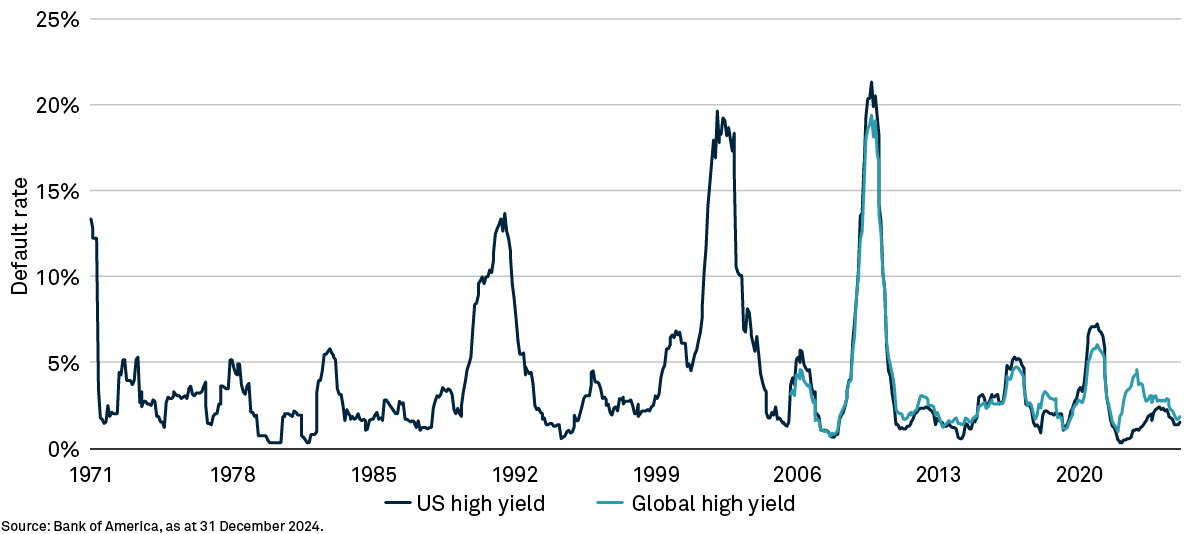

AUSFÄLLE BEWEGEN SICH AUF NIEDRIGEN NIVEAUS

Die Kreditqualität hat sich über sämtliche Kennzahlen hinweg (Ratings, Verhältnis von Gesamtverschuldung zum EBITDA (Leverage) und Verhältnis von EBITDA zu Zinsaufwendungen (Zinsdeckung) deutlich verbessert. Dies kommt in weniger Ausfällen und der Erwartung, dass die Ausfälle weiter niedrig bleiben werden, zum Ausdruck. Die rollierende durchschnittliche 12-Monats-Ausfallquote für US-Hochzinsanleihen belief sich in den vergangenen 25 Jahren auf 3,4% und nach der globalen Finanzkrise auf 2,5% (siehe Abbildung 4). Ende 2024 bewegte sich die Ausfallquote bei gerade Mal 1,5% in den USA und 1,8% weltweit und damit in beiden Fällen deutlich unterhalb des langfristigen Durchschnittswerts. Dies bekräftigt uns in unserer Ansicht, dass die globalen Hochzinsmärkte wesentlich widerstandsfähiger sind als in der Vergangenheit.

Abbildung 4: Die rollierenden 12-Monats-Zahlungsausfälle liegen deutlich unter dem langfristigen Durchschnitt

Insight Investment ist der Ansicht, dass sich die durchschnittlichen jährlichen Kreditverluste infolge von Ausfällen in den letzten 25 Jahren bis Ende 2024 auf 65 Bp. belaufen. Zur Veranschaulichung: Bei einer Anlage in Hochzinsanleihen bei einem Spreads von 270 Bp. und einem erwarteten Verlust von 65 Bp. pro Jahr infolge von Ausfällen würden Anlegern einen Gewinn von 205 Bp. pro Jahr im Vergleich zu Staatsanleihen erzielen.

DIE ANLEGERBASIS HAT SICH VERÄNDERT

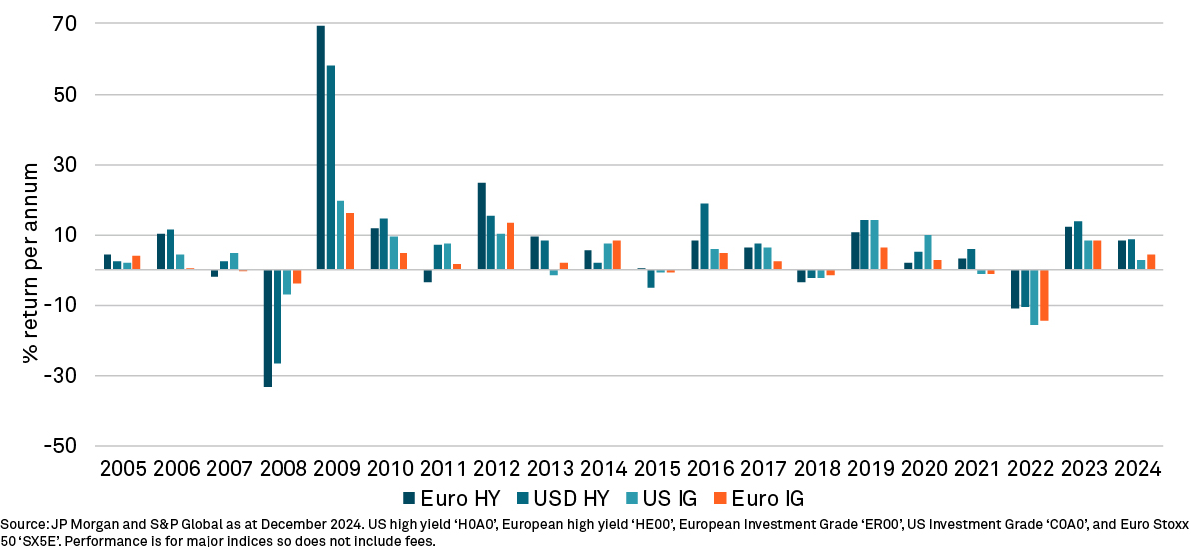

In den vergangenen 20 Jahren haben High-Yield-Indizes lediglich in sechs dieser 20 Jahre negative Erträge erzielt. Allerdings glich die darauffolgende Erholung in allen Fällen das im Vorjahr erzielte negative Ergebnis mehr als aus (siehe Abbildung 5).

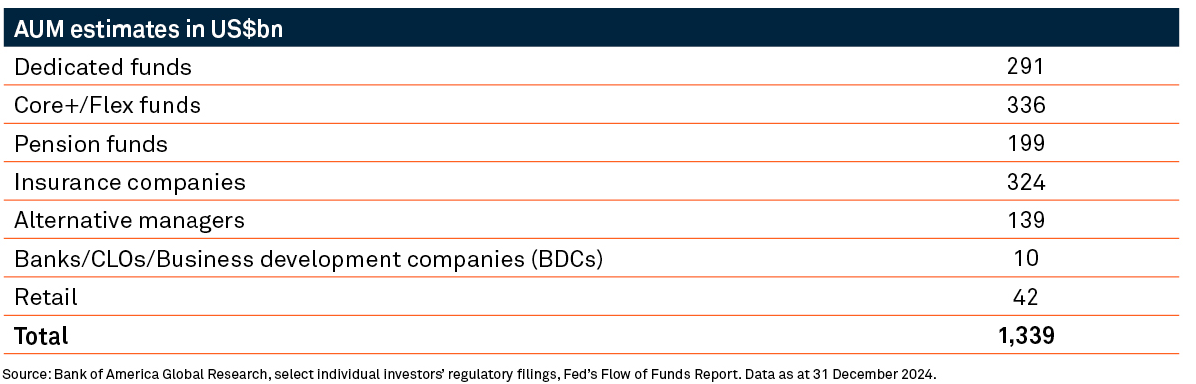

Dieses Ertragsprofil hat die Attraktivität der Anlageklasse für institutionelle Anleger deutlich gesteigert. Vor einem Jahrzehnt wurde der Hochzinsmarkt noch von Retail-Anlegern beherrscht, was für höhere Volatilität am Markt sorgte. Heute setzt sich die Anlegerbasis zu 47% aus institutionellen Investoren zusammen (siehe Tabelle 1), von denen viele gezielte langfristige High-Yield-Allokationen aufweisen, was zu einem stabileren Anlageumfeld beiträgt.

Table 1: Die Zusammensetzung der High-Yield-Anleger

Insight Investment ist aufgrund der hohen absoluten Renditen, der verbesserten Kreditqualität, der niedrigen Ausfälle und der in den vergangenen 20 Jahren überwiegend positiven Erträge (siehe Abbildung 5) davon überzeugt, dass die Mittelflüsse seitens institutioneller Anleger in die Anlageklasse anhalten werden. Als Folge geht Insight Investment davon aus, dass die Hochzinsspreads gut verankert bleiben dürften, solange eine deutliche Rezession oder Marktkrise ausbleibt.

Abbildung 5: Jährliche Renditen der wichtigsten High-Yield-Indizes

The value of investments can fall. Investors may not get back the amount invested. Income from investments may vary and is not guaranteed.

1 Die Investmentmanager werden von BNY Mellon Investment Management EMEA Limited (BNYMIM EMEA), BNY Mellon Fund Management (Luxembourg) S.A. (BNY MFML) oder verbundenen Fondsunternehmen für die Erbringung von Portfolioverwaltungsleistungen im Zusammenhang mit Produkt- und Dienstleistungsverträgen ernannt, die von Kunden mit BNYMIM EMEA, BNY MFML oder den Fonds von BNY Mellon abgeschlossen wurden.

2 Quelle: Bank of America, Stand: 31. Dezember 2024.

2428800 Gültig bis: 23 Oktober 2025