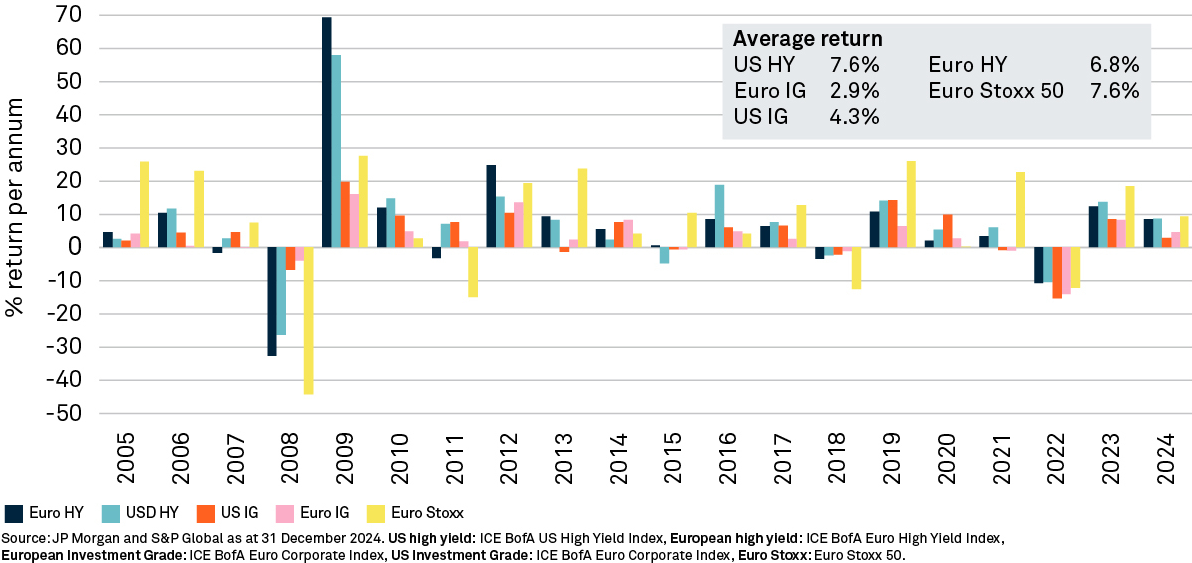

LaRusse observe que sur de longues périodes, le High Yield s'est bien comporté par rapport aux actions et avec une volatilité plus faible, sur la base d'une comparaison de l'Euro Stoxx 50 avec le marché High Yield américain (voir graphique ci-dessous).

Le bêta du High Yield est-il intéressant ? Devrait-il s’agir d’un élément central plutôt que d’un élément tactique des portefeuilles d’investissement ? April LaRusse, responsable des spécialistes obligataires chez Insight Investment, explique comment une approche systématique peut offrir un potentiel accru d’exposition au bêta de cette classe d’actifs.

Performances historiques des marchés (%)

De plus, April LaRusse affirme qu'en ce qui concerne l’allocation d’actifs, alors que les valorisations des marchés boursiers semblent élevées et que les dividendes dépendent du rendement d'une entreprise, la certitude du coupon d'une obligation pourrait être attrayante pour les investisseurs dans ce contexte.

« Le potentiel d'une volatilité accrue sur le marché des actions est absolument là et je pense que c'est l'une des raisons pour lesquelles les clients veulent parler de l'équilibre entre les actions et les obligations dans leurs portefeuilles », ajoute-t-elle.

De plus, elle affirme que le High Yield a les fondamentaux de son côté. Par exemple, les taux de défaut de la classe d'actifs sont faibles. La hausse de l'inflation et des taux d'intérêt a rendu les emprunts coûteux ces dernières années, ce qui signifie que les entreprises ont des niveaux raisonnables d'endettement et de couverture des intérêts, dit-elle. Ensuite, il y a le fait que les rendements obligataires ont généralement augmenté dans cet environnement de taux d'intérêt plus élevés, ce qui signifie qu'ils versent en fait un revenu.

Bêta avec un petit truc en plus

Compte tenu de ces vents favorables, April LaRusse affirme que certains clients ont cherché à s'exposer au bêta du High Yield. Mais elle observe que certains cherchent à obtenir un rendement supplémentaire pour compenser les frais. Historiquement, le High Yield a été un marché illiquide et coûteux à négocier, mais elle suggère qu'une approche quantitative et systématique peut être un moyen rentable d'accéder aux secteurs illiquides des obligations, par exemple les Fallen Angels1.

Insight utilise ce que l'on appelle le « trading de portefeuille » pour réduire les coûts de trading. Plutôt que d'échanger obligation par obligation, cette approche utilise l'écosystème des ETF pour négocier un panier d'obligations. Ce panier contient des actions sélectionnées à l'aide d'un modèle quantitatif en termes de qualité et de coût – dans cet ordre – et qui, par nature, ont tendance à avoir un spread structurellement plus élevé.

Le filtrage identifie essentiellement deux facteurs, la qualité et le coût :

1. Il vise à éliminer les entreprises de mauvaise qualité dont les tendances de crédit se détériorent en termes d'endettement, de couverture des intérêts, de marges bénéficiaires et de liquidité – et il examine la performance des capitaux propres.

2 Il filtre le coût. Il est important que cette étape vienne après le filtrage de la qualité pour éviter les pièges de la valeur : les entreprises qui sont bon marché pour de bonnes raisons parce qu'elles sont de mauvaise qualité.

« La raison pour laquelle l'ordre est important est que si vous demandez à un système informatique d'optimiser les obligations les plus attrayantes, il va choisir celles qui ont le spread ou le rendement le plus élevé. Mais il peut y avoir une raison pour laquelle vous avez un spread ou un rendement élevé. Il faut donc d'abord se débarrasser des obligations de mauvaise qualité, puis optimiser la valeur », explique April.

Selon elle, il est important d’éviter que le portefeuille ne soit biaisé en faveur de certains secteurs et de qualité de crédit s’éloignant alors trop du marché du High Yield, ou bêta.

Par conséquent, le portefeuille a tendance à surpondérer les entreprises récemment déclassées (« Fallen Angels »). Mais April LaRusse note qu'une analyse rigoureuse évite les « couteaux qui tombent » – des entreprises qui ont été déclassées mais qui sont susceptibles d'être déclassées encore et encore.

« En fin de compte, ce que nous essayons de construire à l'aide de ce modèle quantitatif, c'est un portefeuille moins risqué que l'univers, mais qui capte toute la valeur et s'assure qu'il a le même bêta que l'ensemble du marché du High Yield », explique-t-elle.

Trois raisons pour lesquelles les Fallen Angels semblent attrayants :

1. De grandes entreprises mondiales qui finissent par revenir dans l'univers de l'investment grade, ce sont donc des entreprises de qualité.

2. Potentiel de rendements solides, étant donné qu'ils ont tendance à avoir une duration plus longue, ce qui s'est avéré positif dans un environnement de baisse des taux d'intérêt.

3. Caractéristiques de risque/rendement favorables. Les bouleversements techniques peuvent créer des opportunités de valorisation, en particulier lorsque les indices obligataires doivent se défaire de leurs avoirs investment grade lorsqu'ils sont dégradés à haut rendement.

« Il ne s'agit pas de prendre position sur les taux d'intérêt ou de modifier les allocations sectorielles », ajoute Mme LaRusse. « Il s'agit d'essayer de donner accès au High Yield de la manière la moins chère possible, essentiellement en utilisant ces techniques quantitatives. »

La valeur des investissements peut baisser. Les investisseurs peuvent ne pas récupérer le montant investi. Les revenus des investissements peuvent varier et ne sont pas garantis.

1 Fallen Angels : obligations de qualité supérieure qui ont chuté dans l'espace des titres à rendement élevé.

2409509 Exp: 17 Octobre 2025