Algunos inversores pueden desconfiar del mercado de bonos de high yield dado el reciente estrechamiento de los diferenciales, pero las empresas de high yield han demostrado una notable resistencia y los cambios estructurales del mercado pueden justificar diferenciales más estrechos que los observados históricamente. Salvo recesión o crisis significativa, Insight Investment1 espera que los altos rendimientos absolutos, la mejora de la calidad crediticia y los bajos impagos mantengan la demanda de esta clase de activos.

EL HIGH YIELD NO ES EL MISMO QUE EN EL PASADO

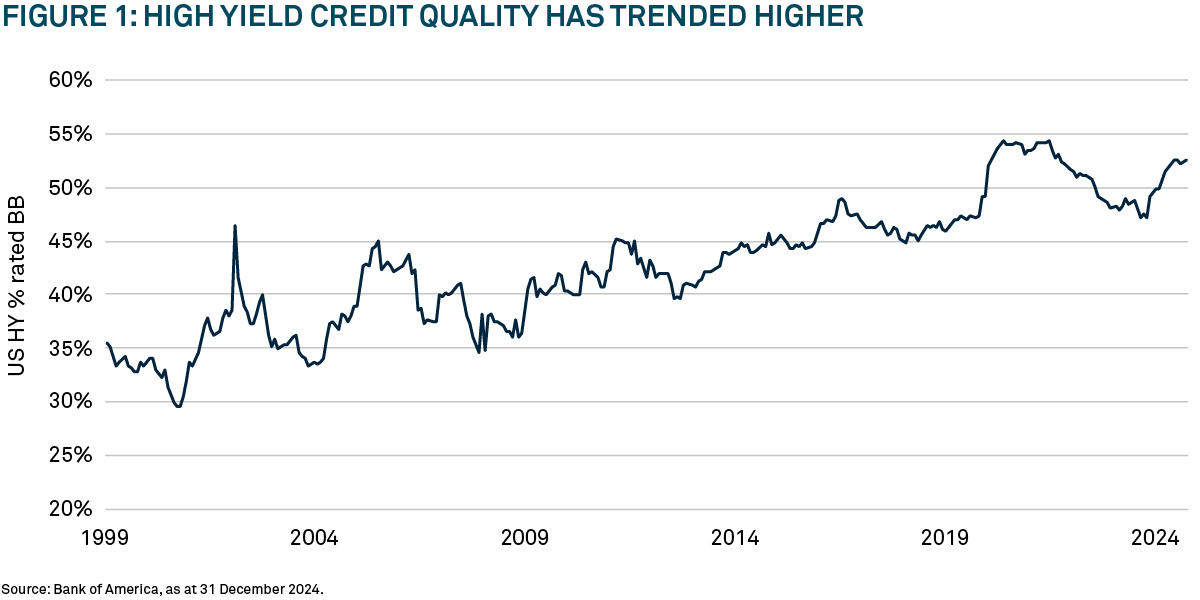

La calidad crediticia del mercado mundial de high yield (HY) sigue mostrando una mejora significativa. En Europa, el 66% del mercado tenía una calificación BB a finales de 2024, mientras que en EE.UU., más del 50% del mercado tenía esta calificación2. Hace una década, la calificación crediticia media de estos dos mercados era de B. Esto pone de manifiesto una tendencia constante hacia una mayor calidad crediticia que se ha venido produciendo a lo largo del tiempo (véase el Gráfico 1).

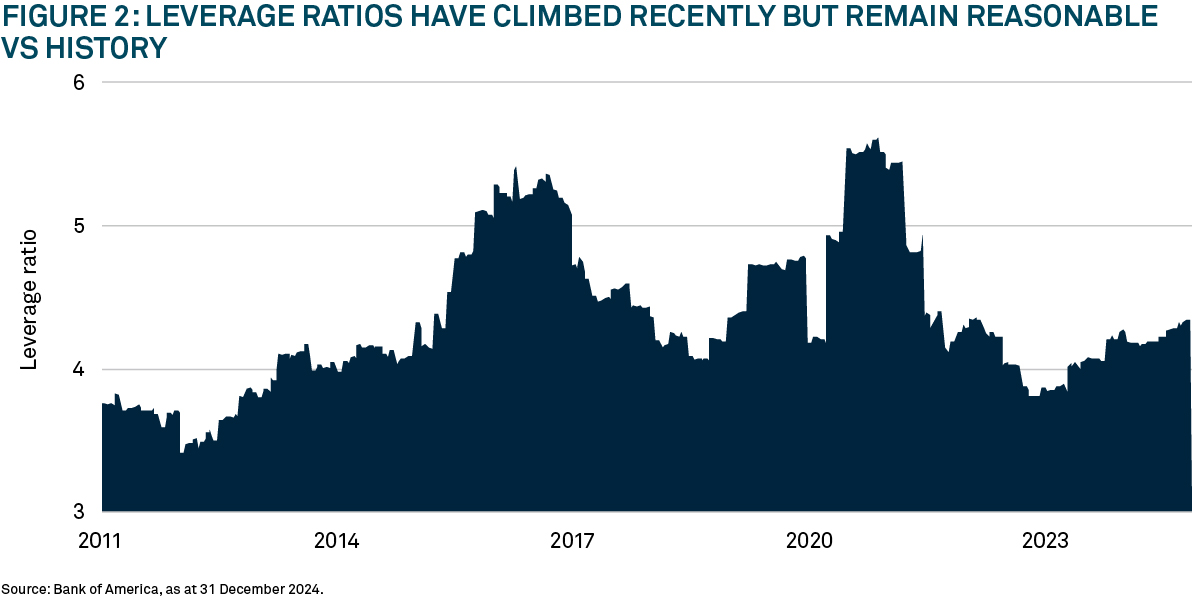

El análisis de los datos de apalancamiento subraya aún más esta mejora; mide el nivel de deuda de una empresa en relación con su beneficio antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA). Tomando como ejemplo el mercado estadounidense de high yield, aunque el apalancamiento ha aumentado desde los mínimos registrados en 2023, se sitúa en 3,98 veces (lo que significa que el nivel de deuda es 3,98 veces el nivel de capital) muy por debajo de la media a largo plazo de 4,3 veces.

Si nos remontamos a la historia reciente (véase el Gráfico 2), se observa que la deuda/EBITDA se elevó durante acontecimientos de crisis como la crisis financiera mundial y la pandemia. La pandemia fue una prueba de estrés especialmente notable, ya que las empresas pidieron muchos préstamos para mantener sus operaciones; por ejemplo, para pagar al personal que no podía trabajar. A medida que las economías se reabrieron y los ingresos se recuperaron, los beneficios de las empresas repuntaron, lo que permitió que la deuda/EBITDA disminuyera

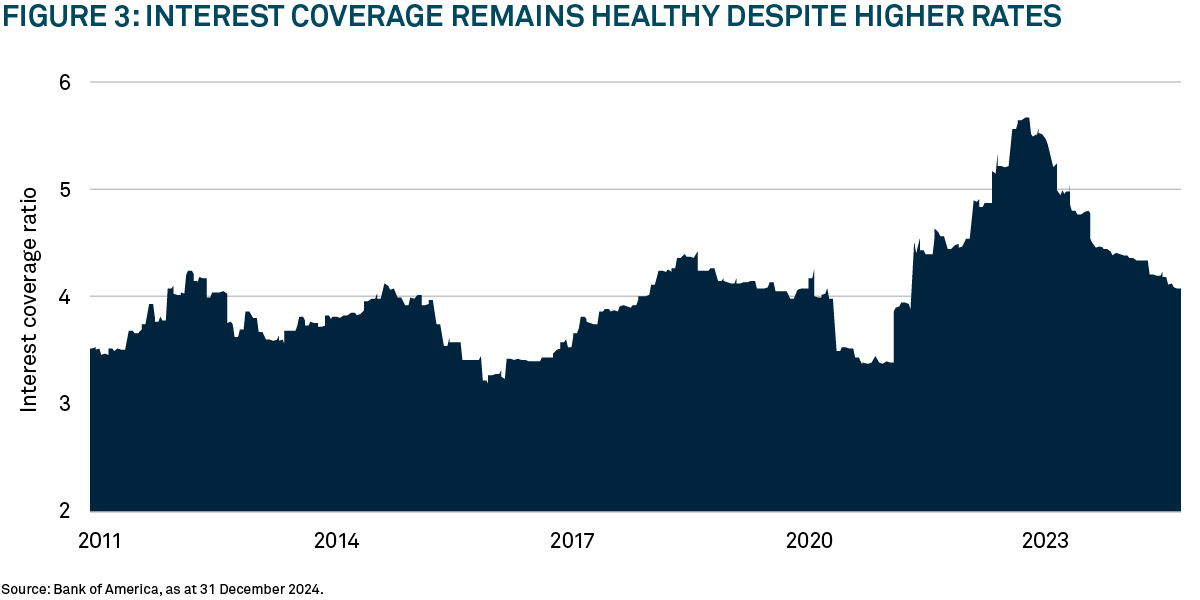

Una forma alternativa de verlo es a través de la cobertura de intereses, que mide el número de veces que los beneficios pueden cubrir los intereses de la deuda. Aunque los ratios de apalancamiento aumentaron durante la pandemia, la brusca caída de los tipos hizo que la cobertura de intereses se disparara tras una caída inicial. Los bancos centrales han endurecido considerablemente su política desde entonces, pero la cobertura de intereses se mantiene en niveles saludables, apoyada por la reducción del apalancamiento y el hecho de que muchas empresas se aseguraron unos niveles de financiación bajos durante muchos años en el futuro.

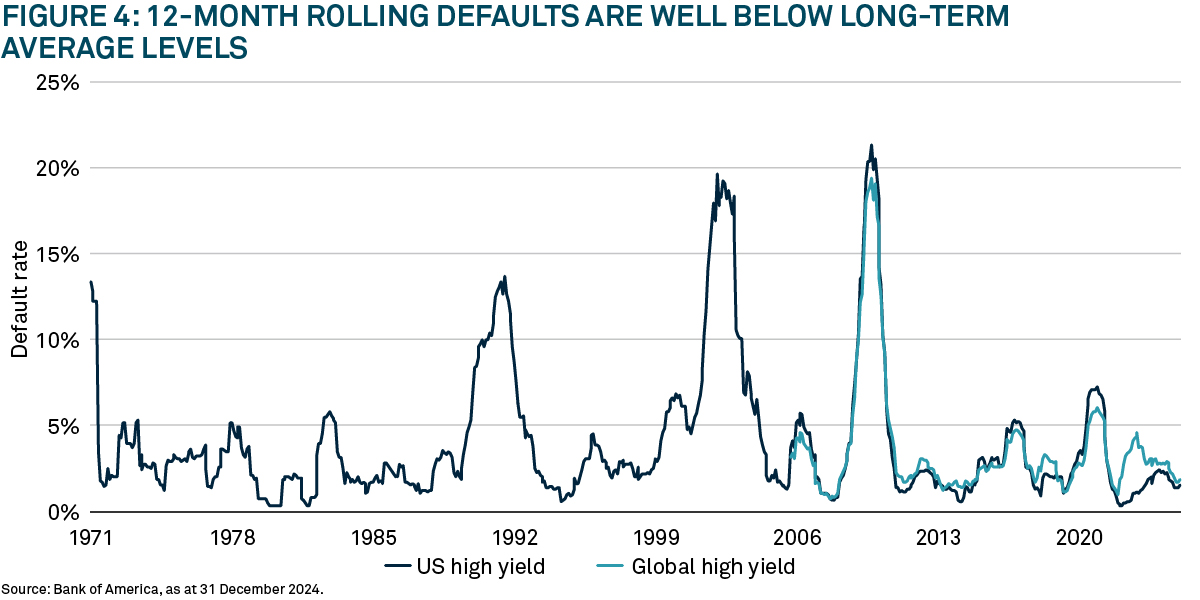

Los impagos se sitúan en niveles bajos

La calidad crediticia ha mejorado notablemente en todos los indicadores: ratios, deuda total/EBITDA (apalancamiento) y EBITDA/gastos por intereses (cobertura). Esto se ha traducido en una reducción de los impagos y en la expectativa de que éstos se mantengan en niveles bajos. En los últimos 25 años, la tasa media móvil de impago a 12 meses del high yield estadounidense ha sido del 3,4%, y tras la crisis financiera mundial, del 2,5% (véase el gráfico 4). A finales de 2024, la tasa de impago se situaba en tan solo el 1,5% para EE.UU. y el 1,8% a escala mundial, ambas muy por debajo de la media a largo plazo. Esto refuerza nuestra opinión de que los mercados mundiales de high yield son mucho más resistentes que en el pasado.

Insight Investment cree que la pérdida crediticia media anual por impagos durante los 25 años hasta finales de 2024 ha sido de 65 puntos básicos. A título ilustrativo, esto significa que una inversión en high yield con un diferencial de 270 pb, con una pérdida esperada de 65 pb anuales por impagos, el inversor ganaría 205 pb anuales por encima de los bonos del Estado.

LA BASE DE INVERSORES HA CAMBIADO

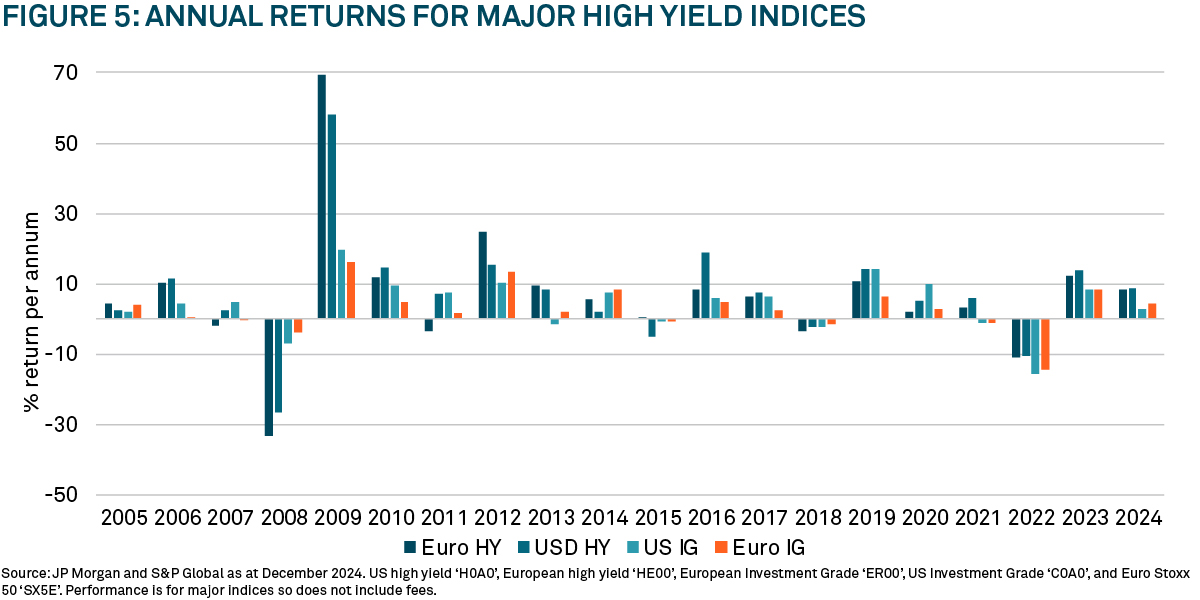

En los últimos 20 años, los índices de high yield sólo han generado rendimientos negativos en seis de esos años. Sin embargo, en todos los casos, el repunte posterior compensó con creces los rendimientos negativos del año anterior (véase el Gráfico 5).

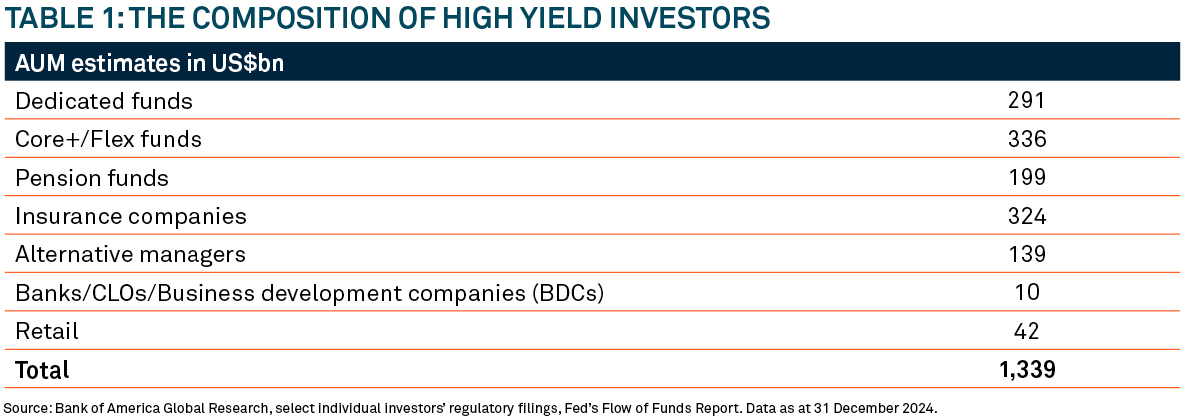

Este perfil de rentabilidad ha aumentado significativamente el atractivo de esta clase de activos para los inversores institucionales. Hace una década, el mercado de high yield estaba dominado por los inversores minoristas, lo que aumentaba la volatilidad del mercado. Hoy, el 47% de la base de inversores es institucional (véase el Cuadro 1), muchos de los cuales han dedicado asignaciones a largo plazo al high yield, contribuyendo a un entorno de inversión más estable.

El elevado nivel absoluto de los rendimientos, la mejora de la calidad crediticia, el bajo nivel de impagos y un historial de 20 años de rendimientos predominantemente positivos (véase el Gráfico 5), hacen que Insight Investment confíe en que los flujos de inversión institucional seguirán dirigiéndose hacia esta clase de activos. Como resultado, Insight Investment cree que los diferenciales de high yield pueden permanecer bien anclados salvo recesión significativa o crisis del mercado.

El valor de las inversiones puede bajar. Los inversores podrían no recuperar la suma invertida. La renta generada por las inversiones puede variar y no está garantizada

2428800 Exp: 23 October 2025