A medida que Europa aumenta el gasto en defensa en respuesta a las crecientes tensiones geopolíticas, la transformación tecnológica de la guerra está cambiando la forma en que se gasta ese dinero, escribe el gerente de inversiones de Walter Scott,2 Connor Graham. Ahora es más ciberseguridad y sensores y menos bombas y balas.

Conclusiones clave

- Un panorama geopolítico cambiante está revitalizando el gasto europeo en defensa.

- La tecnología avanzada está transformando la guerra, con una innovación tan importante como el poder militar convencional.

- Si bien esto crea oportunidades más allá de las empresas aeroespaciales y de defensa tradicionales, existen posibles vientos en contra.

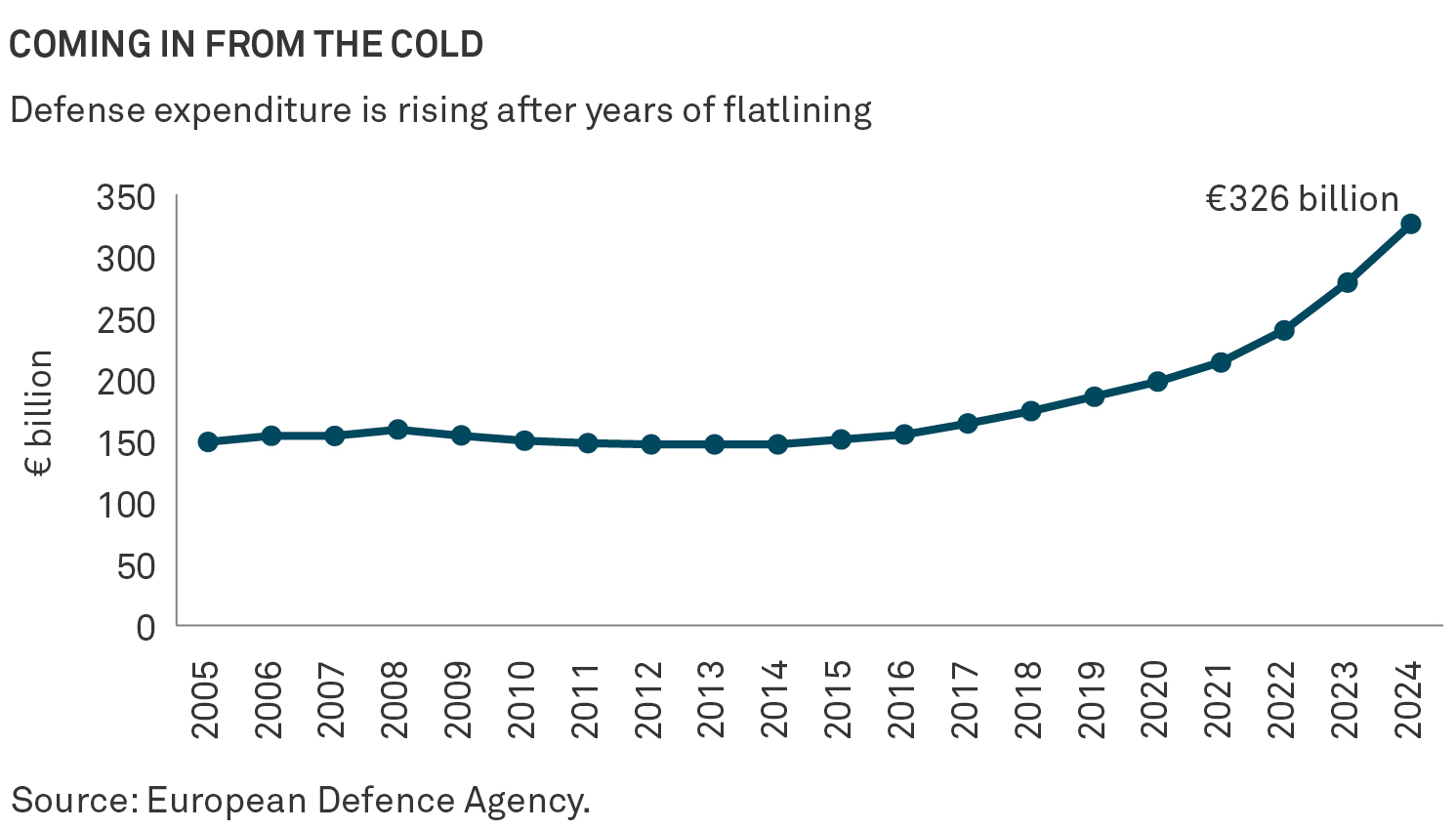

Después de años de inversión insuficiente en su capacidad militar, Europa está aumentando rápidamente el gasto en defensa. En respuesta a los choques gemelos de una amenaza de reducción del apoyo militar de Estados Unidos y la beligerancia rusa en Ucrania, los estados miembros de la Unión Europea (UE) han aumentado el gasto en un 30% en los últimos años. Se esperan otros 100.000 millones de euros para 2027 .

Es probable que los países europeos que son miembros de la OTAN tengan que ir aún más lejos. Mark Rutte, secretario general de la alianza transatlántica, ha pedido un "salto cuántico" en el gasto.

Los precios de las acciones de la industria aeroespacial y de defensa (A&D) europea han reflejado este aumento en la primera mitad del año, superando cómodamente un rendimiento del +20% del índice MSCI Europe más amplio .

Control del destino

La estrategia global de Walter Scott tiene una exposición infraponderada de larga data en la industria de A&D. Esta posición no se basa en ningún sesgo negativo inherente; ninguna industria o sector está fuera de nuestro radar de investigación. Más bien, hemos estado ausentes en gran medida por razones consistentes con nuestra filosofía de inversión.

Antes de invertir en una empresa, tratamos de establecer hasta qué punto tiene el control de su propio destino. ¿Qué tan ancho es su foso competitivo? ¿Tiene poder de fijación de precios? ¿Depende demasiado de un solo grupo o de un pequeño grupo de clientes? Creemos que cuanto mayor sea el control del destino, mayor será la probabilidad de que una empresa pueda mantener altos niveles de crecimiento y rentabilidad a lo largo del tiempo.

Sin embargo, por varias razones, las empresas tradicionales de A&D han carecido históricamente del control necesario del destino que buscamos:

- Los presupuestos de defensa, la política de adquisiciones y las estructuras contractuales están parcialmente impulsados por factores políticos más que económicos.

- Las empresas pueden depender en gran medida de contratos únicos.

- Los contratos suelen ser necesariamente opacos debido a la información clasificada.

- La autonomía estratégica está limitada por la necesidad de alinearse con la demanda del gobierno.

Esto es particularmente cierto en el caso de los "primes de defensa" europeos, el puñado de grandes contratistas militares estratégicos con relaciones gubernamentales directas y porcentajes históricamente dominantes de los presupuestos nacionales de adquisiciones.

El mundo ha cambiado…

Según el Instituto de Investigación para la Paz de Oslo, 2024 marcó un pico histórico en los conflictos estatales, con 61 conflictos activos en 36 países, el número más alto registrado desde 1946 . Dada la proliferación actual de tensiones geopolíticas, es difícil argumentar de manera convincente que esta tendencia se revierta significativamente a mediano plazo.

Frente a un mundo cada vez más díscolo, es probable que los presupuestos de defensa continúen creciendo a medida que los gobiernos compensen años de falta de inversión. A juzgar por el desempeño reciente de las empresas de A&D, el mercado parece compartir esta opinión. Antes de pensar en las oportunidades potenciales en el sector de A&D, creemos que es importante pensar en cómo podría ser un mayor gasto en defensa.

...y también la guerra

El aumento estructural del gasto descrito anteriormente se produce en un momento en que la guerra está experimentando una transformación tecnológica. El conflicto en Ucrania es una placa de Petri para el uso de tecnología avanzada con fines militares, en particular drones e inteligencia artificial (IA). Según un artículo publicado recientemente por Chatham House, "Ucrania ha construido un ecosistema de tecnología de defensa que está remodelando las reglas del combate moderno.”

Sin embargo, la capacidad de resistir la mano de obra enormemente superior de Rusia no se ha debido solo a tecnologías individuales. También es el resultado de la capacidad de Ucrania para "superar regularmente a Rusia en el ciclo de innovación". En pocas palabras, la guerra está siendo interrumpida por la tecnología con más frecuencia y con mayor impacto que en cualquier otro momento de la historia.

Ya hay pruebas de que los gobiernos están tomando en cuenta las lecciones de Ucrania. En el Reino Unido, la reciente Revisión de Defensa Estratégica del gobierno prometió establecer "una potencia de defensa líder habilitada por la tecnología". "Con la tecnología cambiando la guerra tan rápidamente", advierte la revisión, "los negocios como de costumbre ya no son una opción.”

Cerebro sobre fuerza

La evolución de la guerra reorienta la brújula para los inversores que buscan exponerse al viento de cola estructural del mayor gasto en defensa.

Si la ventaja incremental en el conflicto ahora radica en la tecnología disruptiva en lugar de la mera masa de armamento convencional, podemos esperar que las empresas que proporcionan la primera aseguren una mayor parte del gasto futuro en defensa. Más ciberseguridad, sensores y software; menos bombas, balas y tanques.

Este cambio de énfasis presenta oportunidades para que los actores de A&D más especializados en tecnología, así como para las empresas de tecnología que no pertenecen a A&D, se sumen al aumento de los presupuestos de adquisiciones a expensas de los principales de defensa. Aquí, Estados Unidos ofrece una visión del futuro.

Encargado de desarrollar el sistema de defensa antimisiles "Golden Dome", el Departamento de Defensa de EE. UU. está fomentando la participación de contratistas no tradicionales con "capacidades innovadoras y disruptivas". Espere exhortaciones similares de los gobiernos europeos.

Además, mientras continuamos cuestionando el control del destino de los principales, los jugadores más especializados en A&D y las empresas de tecnología tienen un mayor alcance para innovar y ofrecer capacidades de valor agregado. Esto debería permitirles aumentar aún más su participación en los presupuestos de adquisiciones.

Posibles problemas

Somos conscientes de las posibles oportunidades de inversión que surgen de la evolución del panorama geopolítico y militar. Hemos visitado empresas de A&D y relacionadas en Alemania y Suecia, así como en los EE. UU., y han proporcionado información valiosa no solo sobre los aspectos positivos del viento de cola del gasto actual, sino también sobre los desafíos. Por ejemplo, la necesidad de invertir significativamente en capex para aprovechar plenamente las oportunidades potenciales o las dificultades de aumentar la producción para satisfacer la creciente demanda.

Hay otros dos puntos que creemos que merecen una consideración minuciosa al pensar en posibles oportunidades de A&D:

- Primero, uno no tiene que ser un cínico para ver la retórica política con cierto grado de escepticismo. Una Europa de finanzas públicas tensas es una en la que se deben tomar decisiones difíciles y no todos los electores encontrarán aceptables las compensaciones exigidas por un mayor gasto en defensa. No confíe en que todas las "promesas" de inversión se materialicen.

- En segundo lugar, somos conscientes de que las valoraciones de las acciones de A&D han recorrido un largo camino en los últimos meses, lo que refleja las elevadas expectativas de crecimiento futuro de los beneficios. Es probable que gran parte de esto ya esté integrado en los precios de las acciones.

Mantener la disciplina

Si nuestra investigación y análisis en curso de nombres específicos se convierte en inversiones de cartera dependerá de nuestra evaluación de su capacidad para componer ganancias de manera confiable en nuestro horizonte de inversión a largo plazo. Puede que el mundo haya cambiado, pero nuestro compromiso con el rigor y la diligencia sigue siendo el mismo.

El valor de las inversiones puede bajar. Los inversores podrían no recuperar la suma invertida

1Instituto de Investigación para la Paz de Oslo (PRIO). Tendencias de conflicto: una visión global, 1946-2024. 11 de junio de 2025.

2Los gestores de inversiones son designados por BNY Mellon Investment Management EMEA Limited (BNYMIM EMEA), BNY Mellon Fund Management (Luxembourg) S.A. (BNY MFML) o empresas operativas de fondos afiliadas para llevar a cabo actividades de gestión de carteras en relación con los contratos de productos y servicios celebrados por clientes con BNYMIM EMEA, BNY MFML o los fondos BNY Mellon.

3Agencia Europea de Defensa.

4MSCI, a 30 de junio de 2025, basado en la rentabilidad de los precios en USD.

2613200 Exp: 16 February 2026